Quando l’emittente (il fornitore) invia la fattura elettronica al cliente e non vi è uno scarto da parte del sistema d’interscambio (SDI), la fattura si considera regolarmente trasmessa e viene sempre depositata nel cassetto fiscale del cliente.

Se, nell’invio della fattura, il fornitore ha specificato il recapito telematico che gli è stato comunicato dal cliente (Codice Destinatario oppure Pec) OPPURE se il cliente stesso ha registrato in precedenza un recapito nel proprio cassetto fiscale, lo SDI consegnerà la fattura su tale indirizzo, ovvero Codice Destinatario o Pec del cliente. In caso di discordanza tra quanto indicato dal fornitore e quanto impostato nel cassetto fiscale, ha priorità il cassetto fiscale.

In caso di mancata consegna (Codice Destinatario 0000000/non specificato oppure problemi di consegna Pec), la fattura si considera ugualmente emessa ma non consegnata al cliente, pertanto il cliente potrà scaricare la fattura elettronica esclusivamente accedendo al proprio cassetto fiscale dall’area riservata dell’Agenzia delle Entrate (vedi sotto). Il fornitore è tenuto ad informare il cliente sulla messa a disposizione della fattura nel cassetto fiscale.

> Scarica il PDF con il flusso della fattura elettronica spiegata semplice

NOTA BENE:

Dal momento dell’invio, l’Agenzia delle Entrate ha 5 giorni di tempo per consegnare la fattura al destinatario.

Se non si riceve la fattura nel recapito telematico atteso (oppure non si riceve proprio), verificare quanto impostato nel cassetto fiscale. Potrebbe essere stato configurato dal commercialista tramite delega.

In data 15/1/2019 l’AdE ha chiarito che, a seguito dell’interlocuzione tra Entrate e Garante della privacy, la consultazione delle fatture elettroniche da parte dei consumatori sull’area riservata del sito delle Entrate sarà possibile solo dal mese di luglio.

Il fornitore NON può reinviare una fattura già accettata dallo SDI, anche se non consegnata al cliente, poiché si verificherebbe uno scarto (fattura duplicata).

Accedere all'area Fatture & Corrispettivi dell'Agenzia delle Entrate: ivaservizi.agenziaentrate.gov.it

e selezionare il Codice Fiscale dell'utenza per la quale vedere le fatture.

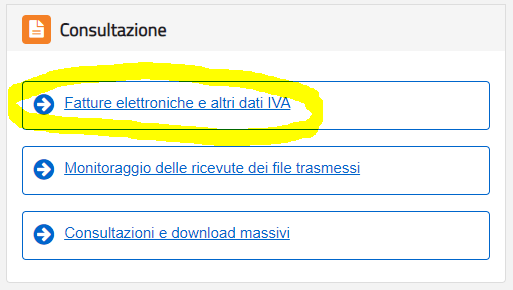

Accedere quindi alla consultazione delle fatture elettroniche:

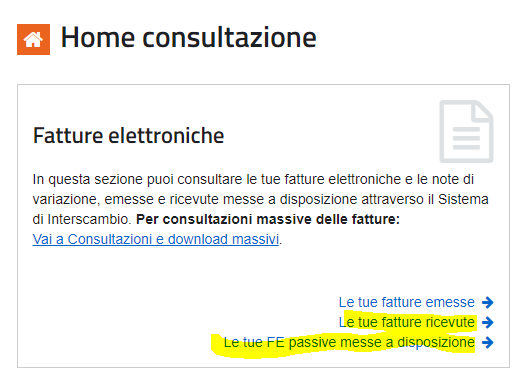

Selezionare "Le tue fatture ricevute" per quelle ricevute e consegnate oppure "Le tue FE passive messe a disposizione" per quelle non state consegnate al tuo software o alla tua Pec:

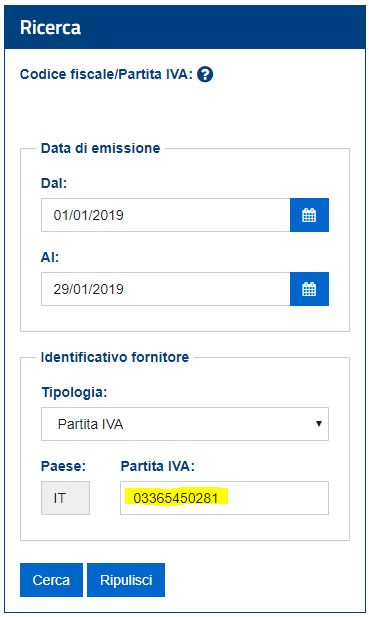

Per cercare la fattura di un determinato fornitore usa il filtro di ricerca: