La nota di credito è un documento fiscale utilizzato per rettificare importi precedentemente fatturati a un cliente.

Emettere una nota di credito con Easyfatt oggi è semplice: dall’interno della fattura da stornare cliccare sul pulsante Nota di credito.

Ma come vanno gestiti i pagamenti generati rispettivamente dalla fattura e dalla nota di credito?

Solitamente possiamo distinguere due casi principali:

- Rimborso: il cliente ha già pagato e il fornitore procede al rimborso;

- Compensazione dei documenti: il cliente non ha già effettuato il pagamento, il fornitore procede alla compensazione dei due documenti e alla eventuale richiesta del pagamento per l’importo residuo.

Rimborso

Se il cliente ci ha già pagato la fattura: è necessario assicurarsi che all’interno della fattura > alla linguetta ‘Pagamento’ le scadenze di pagamento (una o più) abbiano la spunta attiva alla colonna ‘Saldato’ e che la colonna ‘Data saldo’ risulti correttamente compilata.

Dopo aver emesso la nota di credito a storno totale o parziale della precedente fattura (a seconda del caso), e dopo aver eseguito il rimborso al cliente agire all’interno della nota di credito > alla linguetta ‘Pagamento’ spuntare la colonna ‘Saldato’ e specificare la data di saldo, pari alla data del rimborso.

Compensazione dei documenti

Nel caso in cui il cliente non ci abbia ancora pagato, ci troviamo di fronte a due possibili casistiche:

- la nota di credito è a storno totale della fattura, ossia la annulla completamente. I due documenti saranno pertanto identici nell’importo totale documento;

- la nota di credito è a storno parziale della fattura, ossia ne annulla solo una parte. I due documenti, quindi, avranno importi differenti.

Analizziamo come comportarci nei due casi appena esposti.

In caso di Nota di credito emessa a storno totale della fattura.

Dopo aver inviato la Nota di credito:

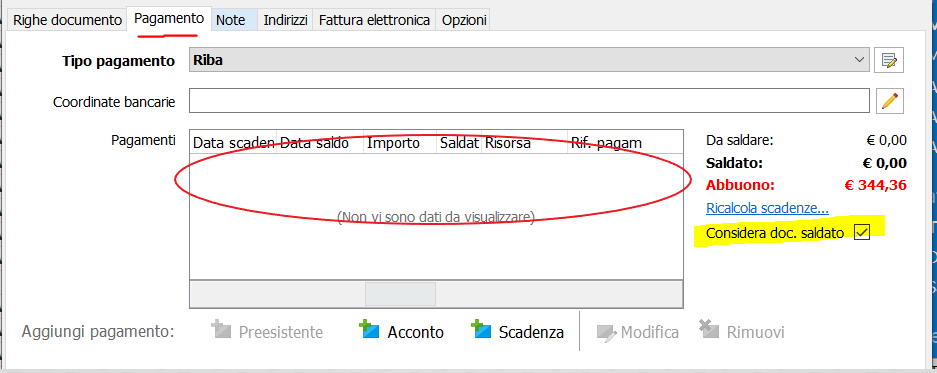

- accedere alla linguetta ‘Pagamento’;

- tramite il pulsante ‘Rimuovi’ eliminare le scadenze di pagamento generate;

- abilitare la funzione ‘Considera doc. saldato’ alla generazione dell’abbuono sulla destra.

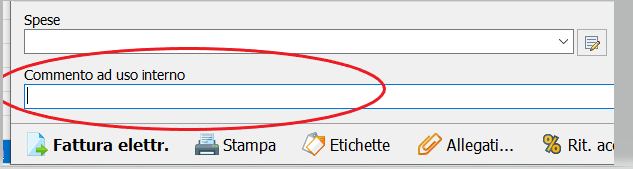

CONSIGLIO: Come promemoria interno, nel campo ‘Commento ad uso interno’ è possibile riportare i riferimenti della fattura compensata.

Le stesse operazioni vanno eseguite anche all’interno della fattura compensata.

In caso di Nota di credito emessa a storno parziale della fattura.

Dopo aver inviato elettronicamente la Nota di credito:

- accedere alla linguetta ‘Pagamento’;

- tramite il pulsante ‘Rimuovi’ eliminare le scadenze di pagamento generate.

All’interno della Fattura, invece, alla linguetta “Pagamento” sarà necessario modificare l’importo della scadenza:

- cliccare sul pulsante ‘Modifica’;

- nel campo ‘Entrata’ imputare il saldo da ricevere (dato dalla differenza tra importo totale fattura – importo totale nota di credito): sulla destra, si genererà un Abbuono pari all’importo della Nota di credito.

Quando il cliente salderà la fattura spuntare sia il pagamento come ‘Saldato’ sia la voce ‘Considera doc. saldato’ (sulla destra, sotto alla dicitura ‘Abbuono’).

Anche in questo secondo caso, nel campo ‘Commento ad uso interno’ di entrambi i documenti inserire il riferimento al relativo documento stornato.

In questo articolo abbiamo visto come gestire i pagamenti generati da una fattura e successiva nota di credito emesse a cliente, tuttavia in modo analogo potrai gestire i pagamenti o la compensazione di una fattura e relativa nota di credito ricevute dal tuo fornitore.

Sono nata nel 1995 da un'idea a due passi da Padova. Sono dinamica, entusiasta e adoro creare soluzioni semplici per problemi complessi. Sono sempre sul pezzo e sono molto pignola, tanto che mi dicono ...

Vai agli articoli dell'autore >