Secondo il Cerved Industry Forecast, il report pubblicato dal maggior Information Provider italiano, le previsioni su oltre 200 settori dell’economia del nostro paese presentano un biennio piuttosto felice per l’economia italiana. Il report fornisce un servizio di informazione commerciale che va a valutare il rischio di un’impresa e il credito che può esserle accordato. Analizzando questo tipo di informazioni su più di 200 settori, è possibile farsi un’idea dell’evoluzione dell’intera economia italiana.

Cerved, nel corso degli anni, ha sviluppato una serie di modelli statistici ed econometrici adatti a formulare previsioni su scenari macroeconomici, ma anche sulle singole imprese di un settore specifico. Grazie a questi modelli è possibile farsi un’idea piuttosto chiara sul rischio di credito e sui bilanci di singole imprese, di settori produttivi o aree geografiche, fino ad arrivare al sistema economico nel suo complesso.

Dopo aver capito che tipo di informazioni possiamo ricavare da questo report, entriamo a piè pari nei dati contenuti in esso, per capire come evolverà la nostra economia.

Indice dei contenuti

Contesto

Nonostante le incertezze a livello di politica economica internazionale, il contesto di partenza è positivo, infatti la domanda mondiale torna a crescere nei principali paesi. A questo disegno va aggiunta una politica monetaria europea di tipo espansivo e il rialzo delle quotazioni delle materie prime agricole e del petrolio.

Per quanto riguarda lo scenario macroeconomico, l’economia italiana si presenta in crescita, seppur modesta. Il Pil del 2017 è risultato in crescita e nei prossimi due anni è previsto si stabilizzi oltre l’1,5%. Grande la crescita degli investimenti, che si qualificano come la parte più dinamica dell’economia insieme all’export. Sul fronte dei consumi interni la domanda continua a essere fiacca, ma lo spettro della deflazione continua a essere lontano.

Buone notizie anche sul fronte della ricerca del lavoro: il tasso di disoccupazione è in discesa costante anche se questo dato è tema di forte discussione e analisi.

Le variabili chiave

Dalla visione d’insieme dell’economia italiana, passiamo a considerare gli effetti che hanno alcune variabili chiave per settore. L’aumento dei prezzi delle materie prime (agricole, acciaio, petrolio), per esempio, ha un impatto positivo sui settori produttivi, mentre sui settori utilizzatori l’effetto è negativo (aumento dei costi). La crescita degli investimenti è benefica nel settore della meccanica, infatti aumenta la domanda interna di macchinari sull’onda della politica espansiva della Banca Centrale Europea e degli incentivi governativi (Industria 4.0).

La semplicità di Easyfatt, con la libertà del Cloud. Gestisci fatture, magazzino, acquisti e pagamenti ovunque ti trovi.

I segnali positivi provenienti dalle costruzioni hanno un duplice risvolto: interessano positivamente le ristrutturazioni che avranno una modesta crescita e una spinta verso la riqualificazione delle costruzioni esistenti; di contro le opere pubbliche sentono un effetto negativo perché devono interfacciarsi con un nuovo codice per gli appalti che potrebbe portare qualche problematica.

Il commercio mostra, invece, alcuni segnali contrastanti: se da una parte l’e-commerce è in ascesa e sta modificando i confini e le caratteristiche di tutto il settore, il commercio tradizionale non riesce a crescere, perché risente della costante debolezza dei consumi e della forte concorrenza.

Previsioni di fatturato

Per quanto riguarda le previsioni economico-finanziarie al 2019, ci sono buone notizie sul fronte del fatturato e del valore aggiunto, entrambi previsti in crescita di oltre 3 punti (rispettivamente 3,2% e 3,1%). Anche gli investimenti continueranno la loro ascesa (+8,2%). In aumento, seppur leggero, anche la redditività (da 8,4% a 8,5%) e la sostenibilità del debito, incoraggiata dai risultati positivi dei conti economici. Stabile, invece, la patrimonializzazione al 33,8%.

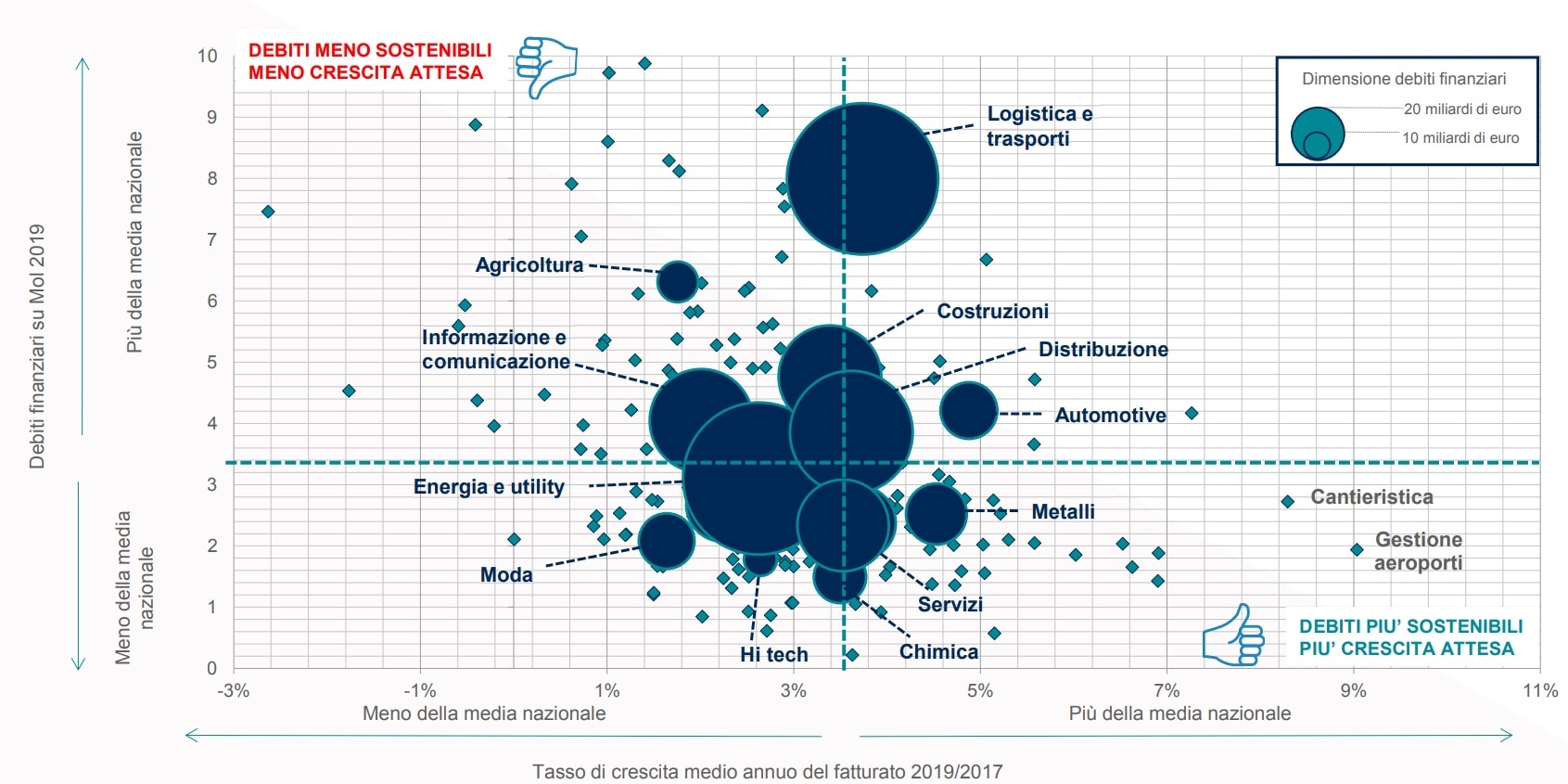

Scendendo nel dettaglio sulle previsioni del fatturato, Cerved ha sottolineato come ogni macrosettore si posiziona rispetto alla media nazionale, indicando anche quali sono i principali problemi o agevolazioni che li portano a quel risultato. Nella tabella spiccano i due macrosettori Mezzi di trasporto e Elettromeccanica: rispettivamente con un fatturato di 4,5% e 4,2% si posizionano ben oltre la media nazionale (3,2%), spinti dal buon andamento degli ordinativi per cantieristica, la domanda interna in crescita, dazi all’importazione UE, recupero prezzi di vendita.

Allo stesso modo possiamo sottolineare i “fanalini di coda”: a causa della debolezza della domanda interna soffre il Sistema moda (1,6%), il basso costo delle materie prime penalizza le Aziende agricole (1,8%), mentre il calo nelle Tlc fa arrancare il macrosettore dell’Informazione e comunicazione (2,0%).

Scendendo sempre più nel dettaglio, il settore con la crescita di fatturato più consistente è la Gestione Aeroporti, con una crescita media annua stimata del 9% grazie alla domanda in crescita e ai rinnovi tariffari. Segue la Cantieristica (8,3%), il Commercio online (8%), la Lavorazione a freddo dell’acciaio (7,3%) e le Agenzie immobiliari (6,9%) aiutate dalla ripresa delle compravendite. I settori che, invece, soffrono maggiormente con una crescita annua media prevista molto più bassa sono l’Editoria di quotidiani e periodici (-2,6%), la Gestione Interporti (1,7%), il Sistema di difesa (-0,6%), l’Industria cotoniera (-0,5%) e i Trasporti ferroviari (-0,4%).

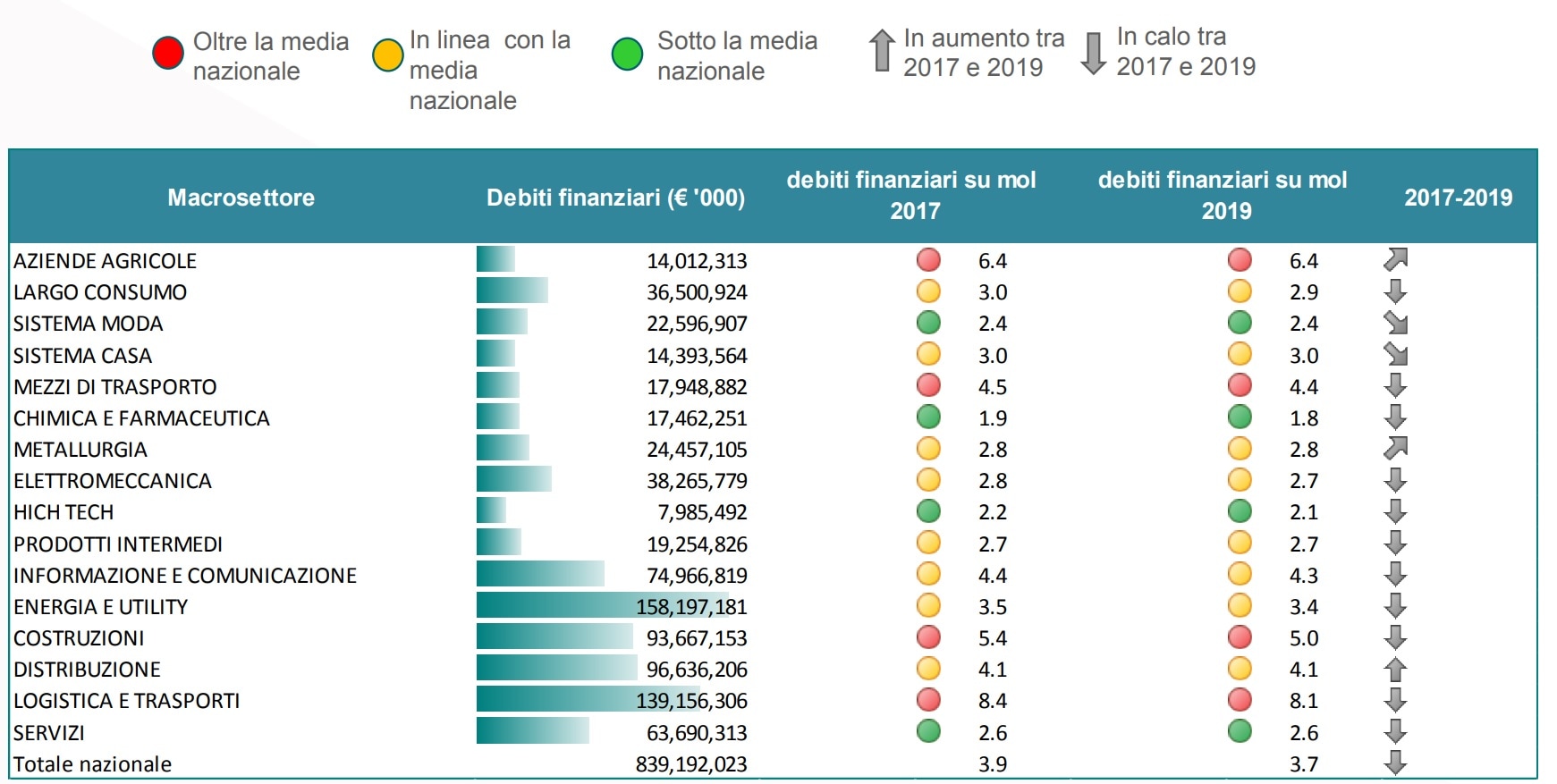

Sostenibilità dei debiti

Passando alla sostenibilità dei debiti, siamo di fronte a un calo della media nazionale dei debiti finanziari su Mol 2019, che passa da 3,9 a 3,7. Si tratta di un dato positivo perché, in generale, più questo rapporto sale, meno si viene valutati stabili finanziariamente. Nella previsione di sostenibilità dei debiti gli unici macrosettori che registrano un aumento rispetto alla media nazionale sono le Aziende agricole, la Metallurgia e la Distribuzione (rispettivamente 6,4, 2,8 e 4,1). I cali più sostanziosi, invece, spettano a Logistica e trasporti e Costruzioni (entrambi -0,4 rispetto al 2017). La maggior parte dei macrosettori, comunque, presenta delle variazioni minime e positive, oppure rimane stabile.

Arrivando a parlare dei settori, quelli più sostenibili sono le grandi aziende chimiche diversificate (0,2 debiti/Mol), l’industria discografica (0,6 debiti/Mol), le grandi aziende del largo consumo (0,8 debiti/Mol), giochi e scommesse, vendita di energia elettrica e birra (tutte e tre a 0,9 debiti/Mol). Meno sostenibili, invece, i debiti dei consorzi agrari (369,4 debiti/Mol), l’estrazione di idrocarburi (28,3 debiti/Mol), cemento e calce (20,3 debiti/Mol), operatori multimodali (19,6 debiti/Mol) e le aziende multiutility (14,6 debiti/Mol).

Il report completo con maggiori dettagli è disponibile su Know Cerved

Sono nata nel 1995 da un'idea a due passi da Padova. Sono dinamica, entusiasta e adoro creare soluzioni semplici per problemi complessi. Sono sempre sul pezzo e sono molto pignola, tanto che mi dicono ...

Vai agli articoli dell'autore >