Comprare, comprare, comprare… che bello spendere: l’acquisto dà piacevoli sensazioni. E’ bello fare un regalo, è bello fare un bel viaggio o comprare l’auto nuova. Poi però ci sono le bollette da pagare, il mutuo, i libri di scuola e tante altre spese.

Gestire le spese personali, la contabilità casalinga di una coppia o un bilancio familiare è come gestire i conti di una piccola azienda. Il bilancio a fine anno deve essere in pareggio, o positivo (se si vuole mettere da parte qualcosa per il futuro).

Ci sono 4 regole dettate dal buon senso che ci possono aiutare per una corretta ed equilibrata gestione del bilancio familiare.

Indice dei contenuti

Impara dal passato. Quanto abbiamo speso negli ultimi 12 mesi?

Avere un archivio delle spese effettuate nel passato ci consente di avere un quadro completo delle spese correnti. La maggior parte delle spese della contabilità casalinga si ripetono con cadenza mensile, bi-mensile o al massimo annuale. Anche gli introiti (se consideriamo ad esempio stipendo, pensione) hanno una periodicità mensile.

Per tenere traccia delle spese è necessario armarsi di pazienza e di un “faldone” e archiviare in ordine di tempo e di categoria tutte le fatture che arrivano:

- bollette delle utenze: telefonia, acqua, luce, gas

- assicurazioni e manutenzioni

- ricevute di pagamento affitto

- spese mediche (saranno utili anche per la detrazione)

- etc.

Ci sono poi tantissime “piccole spese” che non ha senso che documentiamo con scontrini. E’ sufficiente tenerne traccia e poterne calcolare il totale a fine mese. Per questo un appunto in agenda, su un foglio excel o meglio ancora un software di bilancio familiare o un’app di gestione spese può esserci d’aiuto.

Classificare e totalizzare le spese

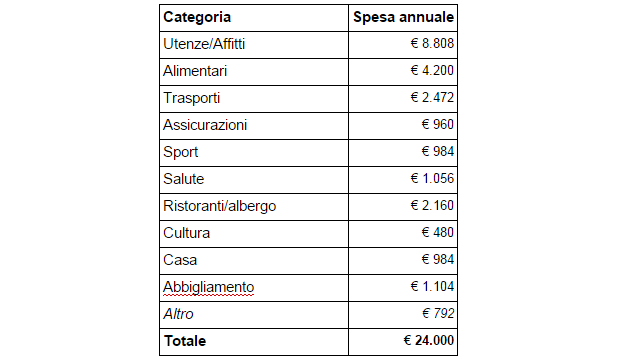

Una volta in possesso di tutti questi dati è necessario classificare le spese e calcolare il totale della spesa su base annuale.

| ISTAT la spesa mensile della famiglia “media” in Italia Secondo i dati ISTAT in media una famiglia spende al mese € 2488 così suddivisa:

|

Avremo ad esempio un prospetto delle spese come questo:

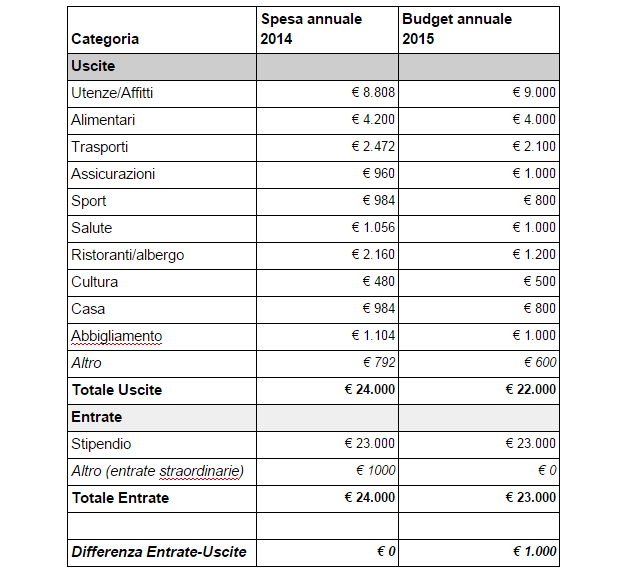

A questo punto una volta identificate le fonti di reddito possiamo completare il bilancio annuale:

Pianifica le spese future: fai il tuo budget

Quindi sia uscite che entrate posso essere divise in 2 macro categorie:

- Ordinarie (più frequenti, periodiche e prevedibili). Le spese di manutenzione dell’auto, l’assicurazione, le spese alimentari e le bollette invece sono spese ordinarie che si ripetono molto spesso.

- Straordinarie (occasionali e meno frequenti). L’acquisto di un elettrodomestico, un’automobile o un regalo per un particolare evento sono spese straordinarie, che non si ripetono a scadenza prefissata.

Nessuno può prevedere il futuro, ma con un’analisi attenta dei dati produrre una stima / preventivo molto verosimile. Dal nostro archivio delle spese possiamo quindi individuare le spese ordinarie che si ripeteranno con molta probabilità l’anno successivo e le spese straordinarie che hanno influito sul bilancio nell’anno precedente.

Il budget per l’anno successivo sarà composto quindi dal totale speso per le spese ordinarie + le spese straordinarie che prevediamo di fare.

spese ordinarie previste + spese straordinarie previste = budget anno successivo

La semplicità di Easyfatt, con la libertà del Cloud. Gestisci fatture, magazzino, acquisti e pagamenti ovunque ti trovi.

Prendiamo ad esempio la prima voce della spesa dell’anno precedente: le utenze (spese ordinaria).

La spese per le utenze (luce, acqua, gas) dipende dai consumi, ma se l’abitazione e le abitudini non cambiano, difficilmente si scosteranno di più del 5% da un anno all’altro. Quindi è presumibile che (se il canone d’affitto o la rata del mutuo non cambiano) si spenderanno ancora circa 8800 Euro.

Le spese di alimentari cambiano se cambia la composizione del nucleo familiare. Le spese di trasporto cambieranno se ad esempio si prevede di acquistare un nuovo veicolo.

Ma purtroppo dobbiamo anche far conto con le entrate. Se guardiamo bene cosa è successo nell’anno 2014, notiamo che abbiamo avuto un entrata straordinaria di Euro 1000, un regalo che nel 2015 non arriverà ad appianare il nostro bilancio.

Fatte queste considerazioni, aggiungiamo una nuova colonna al nostro prospetto delle entrate e delle uscite e diamo come obiettivo di budget di limare un poco le spese che possiamo.

In conclusione, facendo i conti dell’anno 2014 ci siamo resi conto che abbiamo speso tutto quello che abbiamo guadagnato (anzi anche di più). Quindi per l’anno 2015 dovremo cercare di ridurre un po’ i costi. Questo ci permetterà di risparmiare € 1000 che ci potranno essere utili per affrontare delle spese impreviste o farci un bel viaggio.

E’ buona abitudine accantonare il 5-10% delle nostre entrate anche in previsione di spese straordinarie “rilevanti” come il cambio dell’auto, una particolare spesa di manutenzione imprevista o semplicemente per l’acquisto di un nuovo elettrodomestico.

Fai ciò che serve: altrimenti prima o poi ti stancherai.

Tenere sotto controllo le proprie spese è un lavoro continuo, che se fatto con costanza durante l’anno porta senza sforzo ad un ottimo risultato.

Molte volte si parte di slancio e ci si mette a registrare ogni scontrino: anche quello di 1 Euro del caffè, inserendolo nella categoria “bar”. Oppure si dividono le spese alimentari in: carne, pesce, verdura… etc.

I 3 consigli per non sprecare energie e tempo in analisi poco utili sono:

- se la categoria che voglio tenere sotto controllo produce una spesa complessiva inferiore al 1% del totale forse è una categoria inutile;

- se alla fine dell’anno il dato di spesa (ad esempio il fatto che ho speso 75,3 Euro di pesce nel 2014) non aiuta a prendere alcuna decisione in merito, ma ha una funzione puramente estetica, allora non serve;

- per contro, se una categoria (ad esempio quella delle utenze) assorbe gran parte della disponibilità (più del 35% delle entrate vanno lì) allora potrebbe essere utile dividerla in sottocategorie per analizzare se ci sono lì dei margini di risparmio

In ultima analisi ognuno dovrà trovare il metodo migliore per poter essere efficiente nella registrazione delle spese: usare un’agenda, un foglio di carta con una tabella, un foglio di calcolo o un software per bilancio familiare. L’importante è che sia facile e veloce.

Goditi i risparmi: risparmiare non vuol dire “austerità” ma economia responsabile

Tutta questa attenzione nella gestione del bilancio personale e familiare non deve portare ad essere frustrati da una ricerca dell’austerità, il controllo e la gestione della contabilità familiare e personale deve essere funzionale ad un beneficio che si vede nel tempo:

- il primo beneficio è l’assicurazione di poter aver sempre quel risparmio accantonato a cui fare affidamento in caso di necessità: spese impreviste, mancati guadagni

- il secondo beneficio è la prospettiva di un bel regalo: i soldi risparmiati un anno, possono permetterci l’anno successivo di regalarci un posto in tribuna, un viaggio e magari anno dopo anno un’auto nuova

Forse risparmiare non è una cosa semplice, ma non è neanche impossibile. E’ innegabile però che “con i tempi che corrono” una gestione del bilancio familiare (anche se non troppo pignola) è d’obbligo.

Scopri cos’è e come redigere la Prima nota

Sono nata nel 1995 da un'idea a due passi da Padova. Sono dinamica, entusiasta e adoro creare soluzioni semplici per problemi complessi. Sono sempre sul pezzo e sono molto pignola, tanto che mi dicono ...

Vai agli articoli dell'autore >