In data 11 ottobre 2018, a seguito della seconda fase di Inchiesta Pubblica Finale conclusa lo scorso 31 maggio 2018, è stata pubblicata la nuova versione della norma UNI 10200 dal titolo “Impianti termici centralizzati di climatizzazione invernale, estiva e produzione di acqua calda sanitaria – Criteri di ripartizione delle spese di climatizzazione invernale, estiva e produzione di acqua calda sanitaria”. La norma regola i criteri di ripartizione delle spese di climatizzazione invernale (riscaldamento,) climatizzazione estiva (raffrescamento) ed acqua calda sanitaria (ACS) in edifici dotati di impianto centralizzato; e definisce i metodi per la ripartizione delle spese in proporzione ai prelievi effettivamente registrati, così da incentivare la razionalizzazione di consumi e il contenimento degli sprechi. Con l’aggiornamento del 2018 si è raggiunto l’obiettivo prefissato di rendere più chiaro il complesso e articolato processo capillare della ripartizione condominiale attraverso l’integrazione e la chiarificazione di alcune lacune e di casi particolari.

L’evoluzione della UNI 10200

La prima versione della UNI 10200 faceva parte di una serie di norme rilasciate per assolvere gli obblighi sanciti dalla Legge 10/91 e risale al 1993. Infatti, all’art. 26, comma 5 dell’ex Legge 10/91 si prevedeva che il riparto degli oneri di riscaldamento, seguente all’adozione di sistemi di termoregolazione e di contabilizzazione del calore, fosse fatto in base al consumo effettivamente registrato. Da qui l’esigenza di una norma che sancisse come procedere nel rispetto dei dettami legislativi. Il documento conteneva già i concetti fondamentali di prelievo volontario ed involontario, nonché l’enunciazione del metodo dimensionale, però la metodologia veniva applicata solo su base volontaria. Negli anni successivi la norma ha subito diverse revisioni: nel 2005, nel 2013 con l’estensione della metodologia a nuove tipologie di impianto, e nel 2015 quando, a seguito di alcune pressioni, fu modificata di imperio da parte della commissione tecnica del CTI per presunti conflitti con la EN 834.

Segui il corso dal tuo PC e scegli dove tenere l'esame in aula dalla rosa di città disponibili in tutta Italia.

Nel frattempo nel 2014 la metodologia fu resa riferimento di legge dal D.Lgs. 102/14. L’art. 9, comma 5, del decreto legislativo 102/14 richiama esplicitamente la norma per la ripartizione delle spese nei condomini e negli edifici polifunzionali provvisti di impianti centralizzati. In questo modo il legislatore identifica per la prima volta la norma UNI 10200 quale strumento principale ed obbligatorio. Con il D.Lgs. 141/2016 si stabilisce un ulteriore criterio di ripartizione “eccezionale” (almeno 70 al volontario, il restante all’involontario) e si definiscono le sanzioni per chi ripartisce la spesa in maniera difformemente dalla legge. Poiché tali decreti hanno la finalità di proteggere l’ambiente, si ritiene possano essere considerati norma imperativa, non derogabili da accordi diversi, anche di origine contrattuale.

L’individuazione di alcune criticità applicative emerse, hanno innescato il processo di revisione, che ha portato alla versione UNI 10200:2018 elaborata dalla Commissione Tecnica 271.

La procedura di ripartizione secondo la normativa 10200:2018

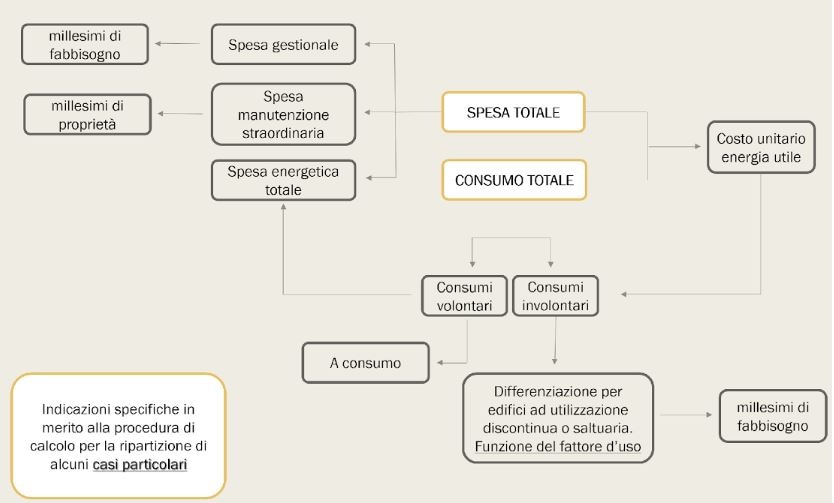

Il testo attuale ha mantenuto l’approccio della precedente versione per quanto concerne i criteri di riparto. La base per la ripartizione è il costo dell’energia utile all’uscita del sistema di generazione: tale costo include sia le spese di combustibile che di energia elettrica necessari per produrre l’energia e dipende da efficienza e tipologia di generatore.

La normativa indica come suddividere l’energia termica utile prodotta da uno o più generatori, considerando i consumi volontari (definiti «la quota dell’energia termica utile riferibile alle dispersioni dell’impianto termico centralizzato, non riconducibile all’azione dei singoli utenti») e i consumi involontari (definiti come «la quota dell’energia termica utile dall’impianto termico centralizzato riconducibile all’azione del singolo utente sui sistemi di termoregolazione».

Dopo aver determinato i consumi, secondo una procedura di calcolo che differisce in funzione della tipologia di contabilizzazione di calore installata (diretta con contatori di calore, o indiretta con ripartitori e totalizzatori), l’energia termica utile per i consumi volontari viene ripartita in base alle “letture” fornite da dispositivi atti alla contabilizzazione, mentre l’energia per i consumi involontari viene ripartite in base ai millesimi di fabbisogno di energia termica utile, calcolati secondo le specifiche tecniche UNI/TS 11300.

Oltre la parte energetica vanno inserire anche le spese per la manutenzione ordinaria ed esercizio, ma non quelle per la manutenzione straordinaria che sono già regolamentate dal codice civile.

Figura 1 Procedura per la ripartizione spese climatizzazione invernale, estiva e ACS

Le novità della norma

La nuova versione della norma ha previsto una riscrittura integrale al fine di migliorare la comprensione. In particolare le sezioni relative ai principi generali, alla metodologia di calcolo e ai casi particolari sono stati ottimizzati per agevolarne la lettura. In linea con l’obiettivo di rendere maggiormente fruibile l’applicazione della norma sono state migliorare le diciture e i simboli caratterizzanti i vari parametri, analogamente a quelli già presenti nelle specifiche tecniche UNI/TS 11300.

Le novità principali riguardano:

- La razionalizzazione e l’ottimizzazione dell’intera procedura di calcolo di ripartizione;

- L’estensione della metodologia di ripartizione delle spese anche per la climatizzazione estiva;

- L’introduzione di una metodologia per la ripartizione delle spese per gli edifici ad utilizzazione discontinua e saltuaria, che erano particolarmente sfavoriti dalla precedente versione della norma;

- Una descrizione approfondita delle condizioni di utilizzo dei ripartitori di calore nel rispetto della UNI EN 834;

- L’introduzione con il paragrafo 8 di indicazioni specifiche in merito alla procedura di calcolo di ripartizione per alcuni casi particolari, come ad esempio i condomini estesi (composti da più fabbricati), i contatori di calore “combinati” (asserviti a riscaldamento ed acqua calda sanitaria), le singole utenze prive di contabilizzazione, la totale assenza di contabilizzazione, le tubazioni di pertinenza delle singole unità immobiliari (es. anello monotubo) ed i cosiddetti locali ad uso collettivo, ciascuna delle quali approfondita in un apposito paragrafo

- L’introduzione di una gerarchi a 4 livelli per la determinazione della potenza dei corpi scaldanti nel rispetto delle UNI EN 442-2 e UNI EN 834;

- L’introduzione delle modalità di valutazione per i fabbisogni dell’edificio e della singola unità immobiliare e per le perdite di distribuzione (Appendice D);

- Affinamento della metodologia di formulazione del prospetto previsionale, così da ovviare all’erronea sottostima del consumo involontario a cui si perviene, invece, attraverso la metodologia attuale;

Gli edifici a utilizzazione discontinua e saltuaria

Uno degli aggiornamenti maggiormente influenti riguarda l’attenzione agli edifici con utilizzazione discontinua o saltuaria, come ad esempio “le case vacanza” o gli edifici nuovi ancora in fase di vendita. Con contabilizzazione indiretta, l’utilizzo di una percentuale fissa previsto dalla precedente versione della norma portava ad avere una sovrastima del consumo volontario, penalizzando alcuni utenti.

In questi casi, però l’incidenza della componente involontaria tende ad essere tanto maggiore quanto minore è il fattore d’uso. La norma spiega che «nel caso di contabilizzazione indiretta il consumo involontario totale non può essere determinato per differenza (come invece in presenza di contabilizzazione diretta), bensì deve essere stimato a priori come frazione dell’energia prodotto (erogata dalla centrale termica ed immessa in rete)».

La metodologia da applicare per edifici normalmente utilizzati con contabilizzazione indiretta resta invariata rispetto alla versione 2015, e viene definita attraverso due alternative per il calcolo del consumo involontario: l’utilizzo di valori tabulati ricavati sperimentalmente (metodo semplificato) o il calcolo mediante le UNI/TS 11300 (metodo analitico).

Nel caso invece di edifici contabilizzati indirettamente ad utilizzazione discontinua o saltuaria è prevista la correzione del consumo volontario in funzione del fattore d’uso, ipotizzando che tra di essi intercorra una dipendenza sostanzialmente lineare. Per questa ragione sono definiti convenzionalmente in base al valore del fattore d’uso due casi:

- Edifici normalmente utilizzati con un fx,uso>0.8 (che rientrano nelle condizioni di piena utilizzazione

- Edifici a utilizzazione discontinua o saltuaria con fx,uso≤0.8 (che definiscono condizioni di parziale utilizzazione)

Tuttavia la norma precisa che la metodologia è applicabile per fattori d’uso non troppo bassi (≥0,3) mentre, in caso contrario potrebbe risultare meno precisa.

Applicazioni particolari della norma

Alcuni chiarimenti sono stati forniti nel caso di edifici contraddistinti da configurazioni impiantistiche “particolari”. Si può verificare la presenza contemporanea di contabilizzazione diretta e indiretta, nel caso di edifici polifunzionali, o edifici formati a più corpi di fabbrica (supercondominio). Tali casistiche vengono chiarite dalla norma 10200:2018 e sono definite “casi particolari” attraverso specifiche metodologie di calcolo. I casi di maggiore interesse in quanto più comunemente incontrati riguardano:

- Le tubazioni correnti nelle unità immobiliari;

- Il caso della singola unità immobiliari priva di contabilizzazione o impossibilità di effettuare le letture;

- I locali a uso collettivo.

Tra i “casi particolari” non viene citato il distacco dell’unita immobiliare dall’impianto centralizzato, questa tematica è infatti già regolata dalla Legge 11 dicembre 2012 n.220, la cosiddetta legge di Riforma del condomino.

autori: Luca Rollino e Ivana Lisitano

Leggi anche Revoca delibera assembleare del condominio

Sono nata nel 1995 da un'idea a due passi da Padova. Sono dinamica, entusiasta e adoro creare soluzioni semplici per problemi complessi. Sono sempre sul pezzo e sono molto pignola, tanto che mi dicono ...

Vai agli articoli dell'autore >