https://www.agenziaentrate.gov.it/portale/certificazione-unica-2026/modello-e-istruzioni

Novità:

- Per i compensi corrisposti a contribuenti che applicano il regime forfetario e il regime dei minimi è venuto meno, già a partire dal 2025 (CU anno d’imposta 2024), l’obbligo di trasmissione delle certificazioni uniche

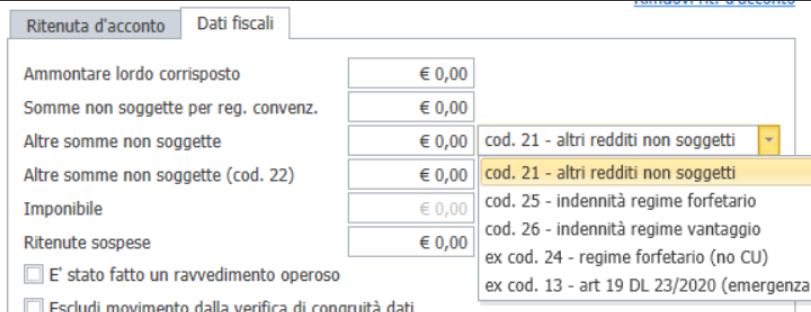

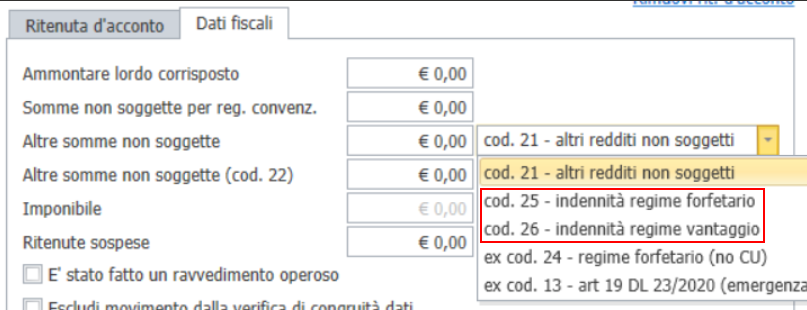

- Nel modello CU/2026 i codici per la compilazione del punto 6, quali causali disponibili in Domustudio per esprimere in maniera distinta le “altre somme non soggette a ritenuta”, sono:

- valore 21 > nel caso di erogazione di altri redditi non soggetti a ritenuta;

- valore 25 > nel caso di indennità non assoggettate a ritenuta d’acconto corrisposte ai soggetti in regime forfetario di cui all’articolo 1, della L. 190/2014 per le quali non si applica quanto disposto dal comma 6-septies dell’articolo 4 del D.P.R 322 del 1998;

- valore 26 > nel caso di indennità non assoggettate a ritenuta d’acconto corrisposte ai soggetti in regime fiscale di vantaggio di cui all’art. 27, commi 1 e 2 del decreto – legge n. 98 del 2011, convertito, con modificazioni dalla legge 15 luglio 2011, n. 111 per le quali non si applica quanto disposto dal comma 6-septies dell’articolo 4 del D.P.R 322 del 1998.

- Dal menù Fisco >Rit. acconto – Certificazioni a fornitori e mod. CU è ora possibile includere nella stampa Dettaglio fatture corrisposte le fatture corrisposte ai fornitori in regime agevolato.

L’indicazione/la specifica in Domustudio avviene direttamente nella finestra di inserimento spesa, una volta aggiunta la Ritenuta d’acconto > linguetta Dati fiscali.

Quando lo stesso percipiente presenta più casistiche, nel suo CU ci saranno quindi più moduli distinti.

Cogliamo l’occasione per ricordare due contenuti fondamentali della guida in linea per la corretta gestione dei crediti:

- La Gestione e registrazione dei crediti di ritenuta d’acconto: vai alla guida.

- La Gestione delle note di accredito con ritenuta d’acconto introdotta con l’obbligo della fatturazione elettronica: vai alla guida.

Indice dei contenuti

Passo #1 – Certificazione Unica 2026 – Accesso e verifica dati

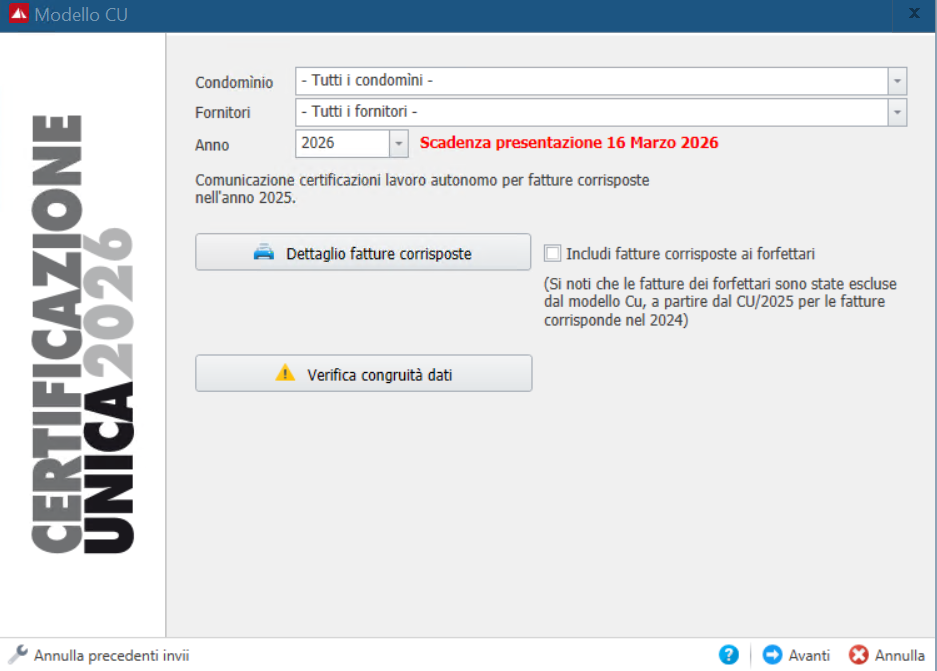

Accedere al menù Fisco e selezionare > Rit. d’acconto – Certificazioni a fornitori e Modello Cu.

Nella finestra che compare, in alto trovi l’elenco dei Condomìni e Fornitori nonché l’anno di presentazione.

A seguire due funzioni per l’attività di verifica inserimento dati:

- Dettaglio fatture corrisposte – con la possibilità di includere nella stampa le fatture corrisposte ai fornitori in regime agevolato (minimi/forfetari), che ovviamente non verranno incluse nel modello CU/2026.

- Verifica congruità dati – l’esito potrebbe contenere errori bloccanti oppure messaggi di anomalia. Sarà opportuno controllare i movimenti segnalati con l’ausilio della guida (tasto “?” presente in basso a destra); e verificare le anagrafiche fornitori come da indicazioni.

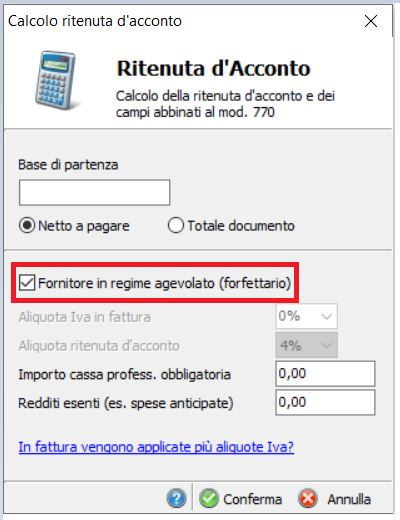

Fornitori che applicano il regime forfetario e il regime dei minimi.

Per queste fatture ricordiamo sempre di premere il link Aggiungi rit. d’acconto e attivare l’apposita spunta

Per i compensi corrisposti a contribuenti che applicano il regime forfetario e il regime dei minimi è venuto meno, già a partire dal 2025 (CU anno d’imposta 2024), l’obbligo di trasmissione delle certificazioni uniche, con l’introduzione dell’art. 4, comma 6-septies, DPR n. 322/98 ad opera dell’art. 3, D.Lgs. N. 1/2024

Con Domustudio verrà quindi elaborato il Modello CU per i fornitori che applicano il regime forfetario e il regime dei minimi solo in presenza di INDENNITA’ non assoggettate a ritenuta d’acconto.

Per ulteriori dettagli ed esempio di fatture vai alla guida >

Una volta completate le attività di controllo sarà sufficiente premere > Avanti.

Passo #2 – CU 2026 – Produzione del modello CU ed invio

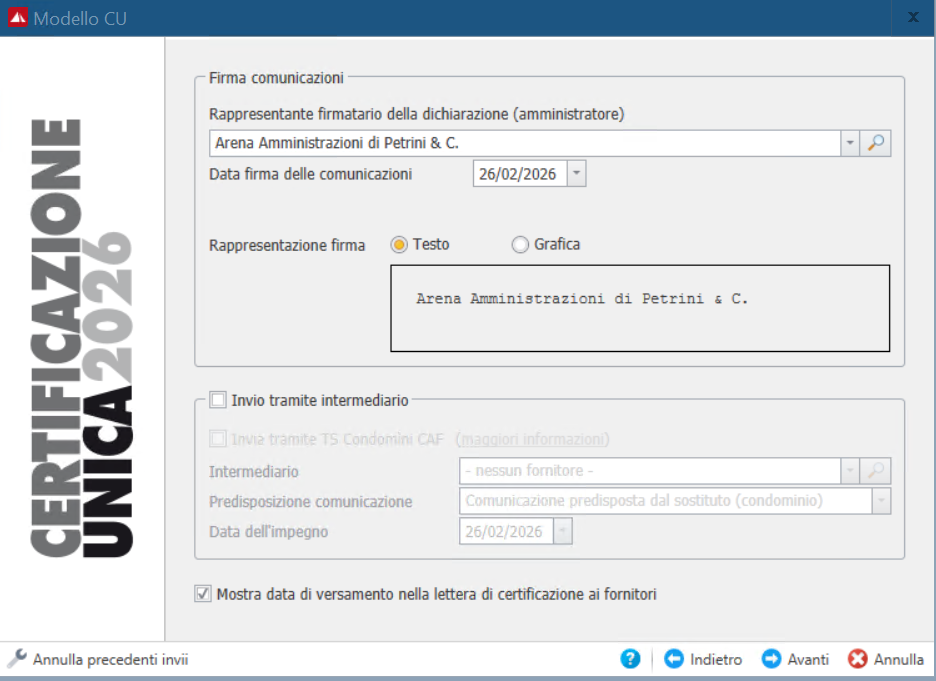

A questo punto selezionare dall’elenco il rappresentante firmatario.

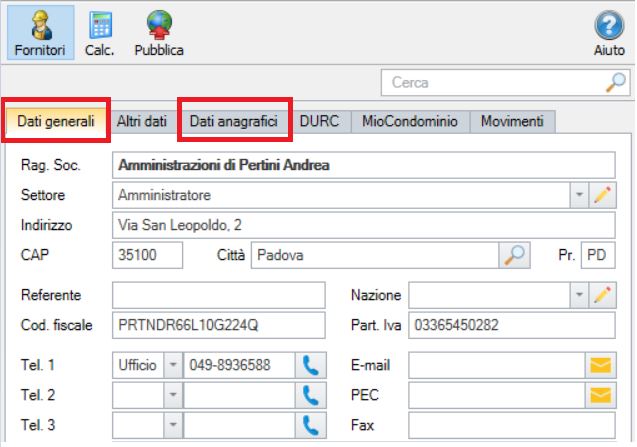

Qualora il rappresentante firmatario sia una Ditta individuale o un Libero professionista, tutti i dati utili alla compilazione del Frontespizio verranno automaticamente acquisiti dalla Sezione Fornitori, linguetta “Dati generali” e “Dati anagrafici”.

Se invece trattasi di Società, sarà necessario compilare il Codice fiscale del soggetto dichiarante. I restanti dati utili per la compilazione del Frontespizio, saranno attinti da quanto indicato nella linguetta “Dati anagrafici” del Fornitore selezionato.

È possibile scegliere la Rappresentazione firma:

- Testo > verrà riportato il nominativo del rappresentante firmatario

- Grafica > acquisisce la firma presente in archivio dal Stumenti > “Opzioni” > “Logo e Firma” > “Firma dell’Amministratore”.

N.B. con questa soluzione si va ad aggiungere un’immagine nei file pdf dei modelli Cu prodotti, che quindi avranno un maggior peso.

Ricordiamo che nella stampa del mod. CU non è necessaria la firma autografa ma basta il nominativo del rappresentante firmatario del sostituto d’imposta (acquisito dai dati del Fornitore specificato come rappresentante firmatario della dichiarazione) .

Indicare qual è la Data firma delle comunicazioni: risulterà stampata nella Certificazioni a fornitori/lettera accompagnatoria dei modelli Cu.

La casella “Predisposizione comunicazione” ha queste due opzioni:

- “Comunicazione predisposta dal sostituto (condominio)” (opzione di default e solitamente la più utilizzata)

- “Comunicazione predisposta da chi effettua l’invio” (ad es: il commercialista che prepara il CU al posto dell’amministratore)

Cliccare direttamente Avanti per produrre il file relativo all’invio tramite Desktop Telematico/Fisconline.

Se invece l’invio avverrà tramite Desktop Telematico/Entratel, attivare la specifica opzione Invio tramite intermediario: in questo modo diverranno attivi i campi per la specifica del soggetto Intermediario, Numero di iscrizione all’albo del CAF e Data impegno.

Definite le modalità di invio, per l’elaborazione premere > Avanti.

Passo #3 – CU 2026 – Reportistica, esportazione e comunicazione ai fornitori

Si otterrà una reportistica contenente l’elenco dei Condomini con il dettaglio dell’esito.

Da questa finestra si potrà:

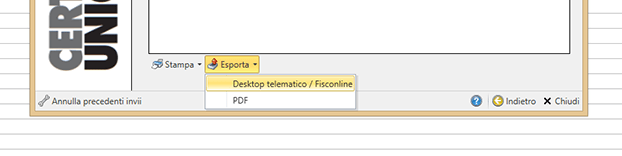

- Esportare il file per l’invio telematico tramite il tasto Esporta

- Stampare il modello CU tramite il tasto Stampa > Modello CU

- Produrre la comunicazione a fornitori contenente il modello CU mediante Stampa > Certificazioni a fornitori.

Produrre la comunicazione a fornitori contenente il modello CU mediante Stampa > Certificazioni a fornitori.

Esportare il file l’invio telematico

Premendo il tasto > Esporta, comparirà Desktop Telematico/Fisconline oppure Desktop Telematico/Entratel a seconda della modalità di invio scelta in precedenza.

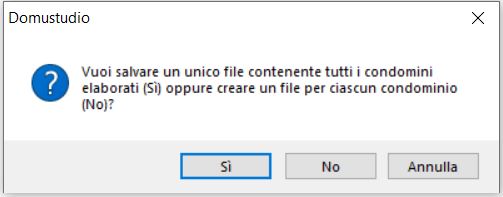

Si noti che procedendo con l’esportazione per Desktop Telematico/Entratel verrà chiesto se creare un unico file contenente tutti i condomìni elaborati oppure creare un file per ciascun condomìnio.

Il file per l’invio telematico verrà esportato nel percorso definito.

Con Domustudio Cloud, in caso di creazione di un file per ciascun condomìnio, i file generati saranno compressi in una cartella .zip:

è necessario prima scompattarla, per eseguire poi l’invio tramite Deskop Telematico dei specifici file .CUR

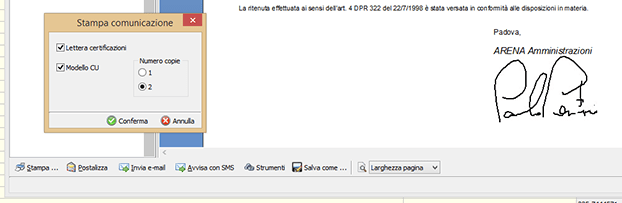

Stampa Certificazioni a fornitori

Scegliendo di produrre le Certificazioni a fornitori, comparirà l’usuale finestra per la scelta del modello di comunicazione, premere Avanti per giungere all’anteprima di stampa in cui risulta l’elenco dei fornitori destinatari, il testo della comunicazione con allegato il modello Cu.

Invio della Certificazione Fornitori

Si potrà procedere all’invio della certificazione a fornitori così prodotta secondo la modalità preferita: Stampa ed invio cartaceo (pulsante Stampa), Postalizzazione (tasto Postalizza), o ancora invio tramite Email o PEC (tasto Invia e-mail).

Inoltre sarà possibile specificare il numero copie allegato Cu.

Vuoi vedere quali sono le attività di verifica e controllo da effettuare prima dell’invio delle CU tramite Domustudio?

Guarda il video >

Passo #4 – CU 2026 – Annullamento del file inviato

Sarà possibile effettuare l’annullamento del file prodotto con Domustudio e trasmesso all’AdE, purché si disponga del file .CUR originario prodotto, da annullare.

La procedura richiederà i seguenti dati presenti nella ricevuta dell’AdE :

- l’identificativo univoco di trasmissione (17 caratteri)

- il progressivo attribuito dall’AdE (6 caratteri) ad ogni singola comunicazione che si desidera annullare.

Inoltre sarà necessario attivare la spunta di selezione alle comunicazioni interessate dall’annullamento.

Per ulteriori informazioni riportiamo i seguenti link alla nostra guida in linea:

Sono nata nel 1995 da un'idea a due passi da Padova. Sono dinamica, entusiasta e adoro creare soluzioni semplici per problemi complessi. Sono sempre sul pezzo e sono molto pignola, tanto che mi dicono ...

Vai agli articoli dell'autore >