L’entrata in vigore, lo scorso giugno, dell’obbligo dell’accettazione dei pagamenti con carta di debito per somme superiori a 30 euro segna sicuramente da una parte una grande rivoluzione, ma dall’altra un problema non secondario per molte imprese che si vedono oggi “costrette” a munirsi di un pos.

La norma che ha introdotto il cosidetto pos obbligatorio per imprese e professionisti non prevede alcuna sanzione per chi non si adegua. Inoltre, l’introduzione è stata senza dubbio mal gestita dalle istituzioni, che hanno perso nuovamente l’occasione di rendere le imprese protagoniste del cambiamento, relegandole invece al consueto ruolo di vittime in una rivoluzione imposta.

Si deve però avere il coraggio di guardare aldilà della forma e valutare la sostanza di questo provvedimento.

I pagamenti elettronici, infatti, hanno i loro vantaggi:

-

Certezza del pagamento

I pagamenti elettronici infatti, a differenza di altre forme, come ad esempio l’assegno, sono certi e non sussiste il pericolo di scoperti o nel caso di contanti il rischio derivato dalla circolazione di soldi falsi;

Con TS Pay per Easyfatt ricevi pagamenti tramite PayPal, carta di credito/debito, bonifico o addebito SDD.

Sicurezza

L’uso di pagamenti elettronici permette di diminuire il contante gestito da un’attività e di conseguenza il rischio di truffe, smarrimenti e furti/rapine;-

Costi di gestione

I pagamenti elettronici sono versati direttamente sul conto dell’impresa con valuta immediata, inoltre questi pagamenti permettono all’azienda stessa di semplificare il tracciamento e la consultazione delle transazioni.

Molti potrebbero a questo punto contestare che i costi di gestione del POS siano ben più alti dei benefici. Le associazioni di categoria ad esempio puntano il dito contro i costi fissi di queste soluzioni. La Cgia di Mestre calcola una media di 1200 euro/anno per le aziende, Federconsumatori parla invece di 550 euro/anno entrambe però parlando di società con transazioni totali da 100mila euro/anno.

La ricerca sui pagamenti mobili del Politecnico di Milano in realtà mette a fuoco un altro problema, ovvero i costi nascosti legati alla gestione del contante da parte delle imprese, costi che non vengono percepiti ma che sussistono, ad esempio citando la responsabile della ricerca Valeria Portale: “per un tabaccaio si parla di circa l’1,5% su ogni transazione” e ricorda poi “il rischio di perdere il cliente straniero, o italiano, eventualmente sprovvisto della valuta nazionale o di contanti”. Quello che effettivamente manca all’odiato decreto, secondo la Portale e anche secondo chi scrive, è un sistema di incentivi.

E’ nei momenti di difficoltà che però spesso il genio imprenditoriale si esprime al meglio. Infatti, una soluzione per le piccole e medie imprese sembra arrivare dal mondo delle start up che con i Pos mobile sembrano poter fornire una via economicamente concorrenziale.

I mobile POS, detti anche mPos, sono dispositivi attraverso i quali si accettano pagamenti elettronici con carte di credito / bancomat. I mobile POS permettono di lavorare in mobilità: questi, infatti, si collegano a smartphone/tablet attraverso la presa audio o via bluetooth e non necessitano di rete telefonica dedicata, in quanto sfruttano quella dello smartphone/tablet; non hanno canone fisso nè costi di installazione e si possono mettere nel taschino e portarli sempre con sè.

I mobile Pos proposti da start up come Wallet-e, Payleven, Jusp e SumUp, forniscono dei prodotti ed un servizio veramente interessanti:

-

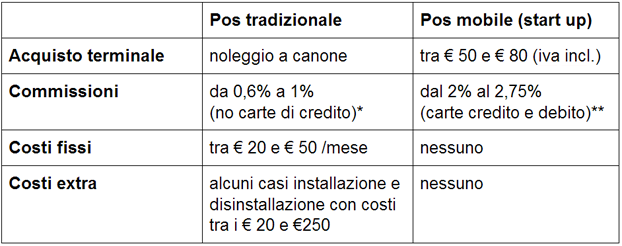

Terminale

Il costo una tantum per l’acquisto del terminale si aggira tra i 60 e gli 80 euro iva inclusa, al massimo. -

Commissioni

Le commissioni sulle transazioni con carta di credito vanno dal 2% al 2,75% -

Costi fissi

Non ci sono costi fissi!

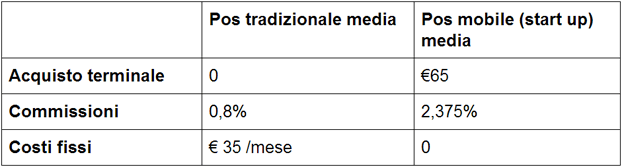

Mettendo a confronto i costi medi dei Pos mobile delle start up con quelli tradizionali possiamo subito notare la convenienza per molte realtà imprenditoriali piccole e medie.

* le commissioni dallo 0,6% all’ 1% rilevate per i Pos tradizionali prendono in considerazione i soli bancomat e carte di debito, non le carte di credito.

** quasi tutte le offerte propongono un’unica percentuale per transazioni con carte bancomat, carte di debito e credito

Proviamo a fare una media di questi valori e fare qualche conto per alcune fasce di transato annuo:

-

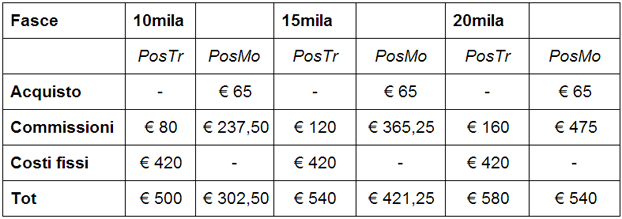

10mila euro/anno

-

15mila euro/anno

-

20mila euro/anno

Prendendo come riferimento per il nostro confronto le medie matematiche dei valori sopra esposti.

Ecco i risultati del confronto tra Pos tradizionale (PosTr) e Pos mobile (PosMo) delle start up su un anno di transato.

I dati si commentano da soli, senza contare che il calcolo eseguito da’ per scontato che le transazioni siano eseguite con carte bancomat o di debito, e non con carte di credito.

Se si includessero anche pagamenti con carte di credito infatti, i Pos mobile proposti dalle start up in questione vincerebbero con ancora maggiore margine, dato che i Pos tradizionali applicherebbero commissiomi ben superiori alla forbice dallo 0,6% al 1% aumentando notevolmente i costi delle commissioni per le fasce di transato prese in considerazione. Buona parte delle start up prese in considerazione infatti applicano una commissione unica e non differenziata tra carte di debito e credito (ma le cose stanno cambiando rapidamente).

Leggi anche le novità su: Limite contanti 2021

Fonte dati: Obbligo del Pos: keep calm e guarda le offerte delle startup

Photo credit: cc zero

Classe 83. Trevigiano di nascita ma Internettiano d’adozione. Non ho ricordi di casa mia senza un computer. La prima volta che ho messo piede sul web avevo 12 anni, Google ancora non esisteva e ci volevano ...

Vai agli articoli dell'autore >