Spesso i soggetti privati hanno dubbi sulla gestione della prestazione di lavoro occasionale, sia che essa venga fornita nei confronti di altri privati, sia verso sostituti d’imposta. In particolar modo, non risulta loro chiaro come produrre la ricevuta e come vengono tassati i compensi per prestazioni occasionali, di conseguenza come questi debbano essere indicati nella dichiarazione dei redditi.

In questo articolo risponderemo ai quesiti più comuni.

Indice dei contenuti

Caratteristiche del lavoro autonomo occasionale

Vediamo prima di tutto quali sono le principali caratteristiche del lavoro autonomo occasionale.

Da un punto di vista giuridico il lavoro autonomo occasionale rientra nella fattispecie disciplinata dall’art. 2222 del c.c. del contratto d’opera secondo il quale il lavoratore autonomo occasionale è quel soggetto che svolge a favore di un committente un’opera o un servizio:

Easyfatt è il software di fatturazione e gestionale utilizzato ogni giorno da oltre 100.000 imprese italiane.

- con lavoro prevalentemente proprio;

- senza vincolo di subordinazione;

- al di fuori dal coordinamento del committente;

- senza inserimento funzionale nella sua organizzazione.

Svolgendo un’attività per definizione “occasione”, quindi non periodica e non abituale, non è richiesta l’apertura della partita Iva, mentre nel caso in cui i compensi occasionali percepiti nell’anno superino euro 5.000 sarà necessario procedere all’iscrizione alla gestione separata dell’Inps e al versamento dei relativi contributi.

In particolare l’obbligo decorre nel momento in cui il lavoratore occasionale supera la predetta soglia, e solo per l’importo eccedente i 5.000 euro andranno versate le ritenute previdenziali, di cui 2/3 sarà a carico del committente mentre 1/3 sarà a carico del lavoratore.

Dal 2022 i committenti che operano in qualità di imprenditori hanno l’obbligo di comunicazione preventiva delle prestazioni dei lavoratori autonomi occasionali, da inoltrare all’Ispettorato territoriale del lavoro.

Leggi di più su lavoro occasionale e comunicazione preventiva >

Ricevuta prestazione occasionale

Per quanto riguarda la documentazione che deve essere prodotta il lavoratore occasionale dovrà rilasciare una semplice ricevuta di prestazione occasionale, specificando che trattasi di prestazione fuori dal campo di applicazione dell’iva ai sensi dell’art. 5 del D.P.R. 633/197 che dovrà comunque riportare:

- i dati del prestatore (nome, cognome, indirizzo e codice fiscale);

- i dati del committente (nome, cognome, o ragione sociale se trattasi di società);

- la descrizione della prestazione svolta (è opportuno far riferimento, se sottoscritta, ad una lettera d’incarico che disciplini gli aspetti essenziali della prestazione);

- l’importo lordo;

- l’eventuale ritenuta d’acconto (nella misura del 20%, se il committente riveste la qualifica di sostituto d’imposta);

- l’importo netto percepito;

- la data e firma del prestatore che rilascia la ricevuta.

Scopri di più nell’approfondimento su marca da bollo e ricevuta di prestazione occasionale >

Il committente nella prestazione occasionale tra privati e non

Il committente, se sostituto d’imposta, pagherà il netto dovuto al prestatore e dovrà versare entro il giorno 16 del mese successivo al pagamento della prestazione la ritenuta d’acconto mediante modello F24.

Nel caso in cui anche il committente fosse un soggetto privato il compenso non sarà soggetto a ritenuta e dovrà essere versato l’importo complessivo del compenso pattuito.

Prestazione occasionale: dichiarazione dei redditi, tasse e adempimenti fiscali

Delineate quelle che sono le caratteristiche principali del lavoro autonomo occasionale andiamo ora a vedere quali sono i successivi adempimenti di natura fiscale a cui il committente ed il prestatore devono far fronte per essere in regola.

Cosa deve fare il committente

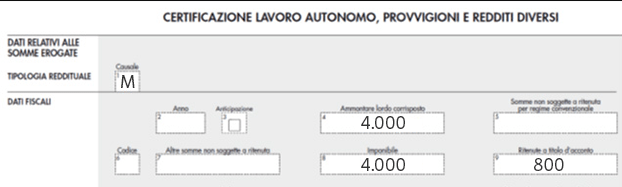

Il committente, se sostituto d’imposta, dovrà, entro il 31 marzo dell’anno successivo a quello in cui sono stati pagati i compensi rilasciare al lavoratore autonomo occasionale la certificazione Unica, utile per l’eventuale presentazione della dichiarazione dei redditi.

Esempio

Sig. Rossi ha percepito nel corso del 2022 un reddito da lavoro autonomo occasionale per una consulenza informatica prestata per la società Alfa S.r.l. pari a 4.000 euro, sulla quale è stata operata una ritenuta a titolo d’acconto pari a 800 euro. La Certificazione Unica del contribuente sarà stata così compilata da parte del sostituto d’imposta:

Per prestazioni occasioni rese con committenti diversi il contribuente potrà ricevere anche più certificazioni.

Analizziamo ora gli eventuali obblighi ed i conseguenti adempimenti del contribuente.

Cosa deve fare il prestatore della prestazione occasionale

Il contribuente deve presentare la dichiarazione dei redditi e versare ulteriori tasse oltre a quelle già trattenute e versate dal committente (il 20% di ritenute).

Da un punto di vista fiscale il trattamento dei redditi percepiti per attività di lavoro autonomo occasionale è disciplinato dall’ art. 67 del Tuir in particolare la lettera l) prevede che siano inclusi tra i redditi diversi quelli derivanti da attività di lavoro autonomo non esercitate abitualmente o dall’assunzione di obblighi di fare, non fare o permettere.

Per dichiarare tali redditi è possibile utilizzare il quadro RL (rigo RL15) del modello redditi Persone fisiche o, in caso di presentazione del modello 730 il quadro D (rigo D5), con la possibilità di computare in diminuzione del reddito percepito le spese sostenute (purché siano documentate ed inerenti).

Riprendendo i dati dell’esempio precedente ecco come deve essere compilato il rigo RL15, nel caso di presentazione del modello redditi PF:

Si tenga presente infine che, secondo le indicazioni del fisco, sono esonerati dalla presentazione della dichiarazione dei redditi i soggetti persone fisiche che possiedono redditi assimilati a quelli di lavoro dipendente e altri redditi per i quali la detrazione prevista non è rapportata al periodo di lavoro, quali ad esempio, i redditi derivanti da attività commerciali occasionali o da attività di lavoro autonomo occasionale, in entrambi i casi però se il reddito è pari o inferiore ad euro 4.800 lordi annui.

Quindi tornando al nostro esempio il contribuente, se non ha ulteriori redditi da dichiarare, sarebbe esonerato dalla presentazione della dichiarazione dei redditi; tuttavia è comunque opportuna la sua presentazione per poter recuperare (vi sarà un credito d’imposta) le ritenute operate e versate dal committente, pari ad euro 800.

Dottore Commercialista e Revisore contabile a Trieste, se mi avessero domandato ai tempi dell’università “cosa farai da grande” non avrei mai risposto “il dottore commercialista”: ed invece ...

Vai agli articoli dell'autore >