Non solo le fatture attive, ma anche quelle passive sono soggette ad obblighi di registrazione.

Infatti, oltre al registro IVA delle fatture emesse (o delle vendite), vi è anche il registro IVA degli acquisti.

A disciplinare le regole relative alla tenuta del registro IVA degli acquisti è l’articolo 25 del DPR n. 633/1972, all’interno del quale sono indicate le scadenze da rispettare così come i dati che dovrai indicare nel registro delle fatture passive.

Specifichiamo in primo luogo che la funzionalità primaria del registro degli acquisti è quella di consentire la corretta determinazione della detrazione IVA.

I tempi di registrazione delle fatture condizionano conseguentemente quelli relativi alla possibilità di detrarre l’imposta relativa a beni e servizi acquistati o importati nell’esercizio della tua attività.

Registro IVA acquisti: cos’è

Oltre 100.000 Imprese e Professionisti semplificano la loro fatturazione con Easyfatt ogni giorno.

Insieme al registro delle vendite e dei corrispettivi, il registro degli acquisti è uno dei registri IVA obbligatori previsti per i soggetti passivi IVA, la cui normativa di riferimento è contenuta nell’articolo 25 del DPR n. 633/1972.

Il registro IVA degli acquisti o delle fatture passive è quindi il documento dove annotare fatture e bollette doganali relative ai beni e ai servizi acquistati o importati nell’esercizio dell’attività imprenditoriale o professionale, comprese le autofatture.

La funzione principale del registro degli acquisti è quella di consentire la corretta determinazione della detrazione IVA che spetta sulle fatture passive, così come i tempi per l’esercizio della stessa.

Su tutti questi aspetti ci soffermeremo nelle righe che seguono, ma partiamo dai concetti introduttivi per capire in primo luogo le regole da seguire per la registrazione delle fatture d’acquisto.

Come registrare le fatture d’acquisto

Per ciascuna fattura d’acquisto registrata, il DPR n. 633/1972 prevede che debbano risultare i seguenti elementi:

- la data della fattura o della bolletta doganale,

- la ditta, denominazione o ragione sociale del cedente del bene o prestatore del servizio (semplificando, il “nome commerciale” della tua attività);

- nome e cognome del cedente o prestatore se non si tratta di imprese, società o enti,

- l’ammontare dell’imponibile e di quello dell’imposta, distinti secondo l’aliquota applicata

Per le fatture relative ad operazioni indicate all’articolo 21, commi 6 e 6-bis del DPR 633/1972, ad esempio le operazioni non soggette all’applicazione dell’imposta, esenti o non imponibili, anziché l’importo dell’IVA dovrai indicare il titolo di inapplicabilità ed eventualmente la norma di riferimento.

Dobbiamo evidenziare inoltre le regole relative alle autofatture. Queste tipologie di fatture prevedono che sia il soggetto che acquista il bene o il servizio a dover applicare l’IVA.

Dal punto di vista pratico, per queste operazioni l’acquirente, quindi il soggetto che compie l’acquisto, sarà sia emittente, sul fronte degli obblighi di versamento dell’IVA, che cliente per quel che riguarda il diritto alla detrazione dell’imposta.

Sul fronte della registrazione dell’operazione dovrai quindi annotare la stessa sia nel registro delle fatture emesse che in quello degli acquisti, così da detrarre l’imposta precedentemente versata.

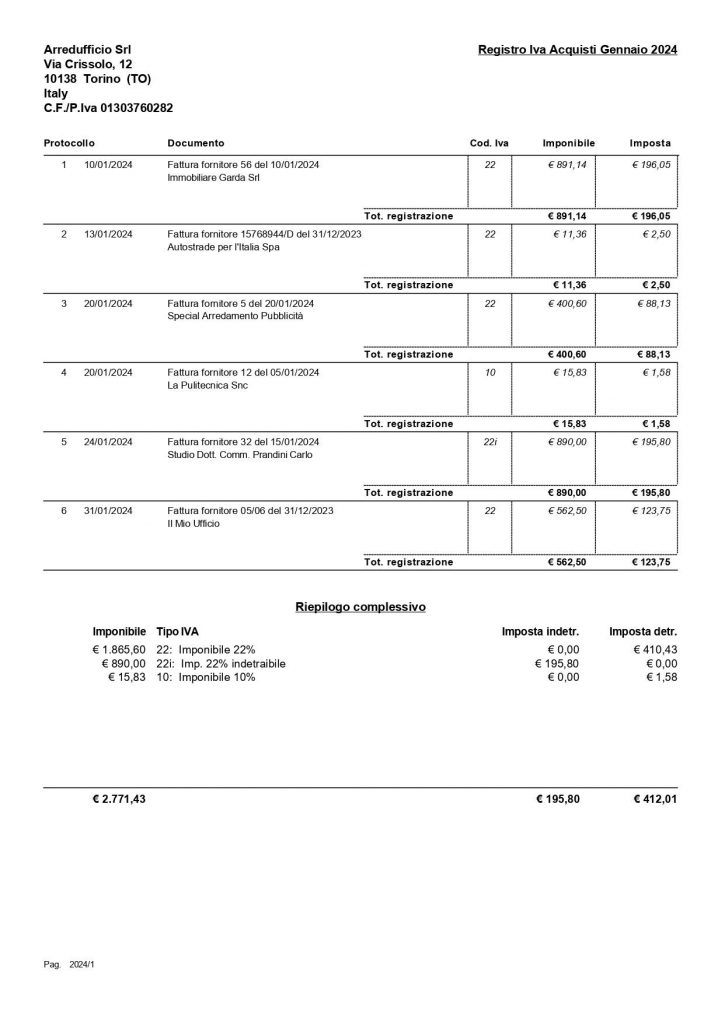

Esempio di registro IVA delle fatture d’acquisto

Di seguito un esempio di registro IVA acquisti ottenuto utilizzando il software gestionale Danea Eaysfatt, a partire dalle fatture registrate.

Danea Easyfatt è il software gestionale per la gestione della fatturazione e degli adempimenti fiscali e contabili.

Con Easyfatt stampi il registro degli acquisti a partire dalle fatture e ottieni il prospetto della liquidazione IVA, con i valori che concorrono alla determinazione dell’importo della liquidazione.

Inoltre, produci anche il file XML per la comunicazione trimestrale delle liquidazioni IVA all’Agenzia delle Entrate.

Scarica e prova gratis Easyfatt >

Registrazione delle fatture passive e detrazione IVA sugli acquisti: i termini da rispettare

I tempi di registrazione delle fatture e delle bollette doganali influenzano il diritto alla detrazione dell’IVA.

La norma prevede infatti che il contribuente sia tenuto ad annotare gli acquisti nel registro prima della liquidazione periodica nel quale è esercitato il diritto alla detrazione IVA e, comunque, entro il termine di presentazione della dichiarazione IVA relativa all’anno di ricezione della fattura.

In sostanza quindi, per portare l’IVA assolta sugli acquisti in detrazione, dovrai registrare le relative fatture prima della liquidazione periodica in cui eserciti il diritto o ad ultimo entro la scadenza della dichiarazione IVA dell’anno di riferimento.

Per fare un esempio pratico, in caso di fattura ricevuta entro la fine di gennaio l’imposta sarà esigibile a partire dalla liquidazione IVA dello stesso mese.

Questa regola si applica, in ogni caso, a patto che la registrazione avvenga entro la scadenza del 15 febbraio e che la data di ricezione del file XML corrispondente alla fattura elettronica avvenga entro l’ultimo giorno del mese a cui la liquidazione si riferisce.

In alternativa, potrai operare la detrazione dell’imposta nella dichiarazione IVA relativa all’anno d’imposta 2025, da presentare quindi entro il 30 aprile 2026.

Sono nata nel 1995 da un'idea a due passi da Padova. Sono dinamica, entusiasta e adoro creare soluzioni semplici per problemi complessi. Sono sempre sul pezzo e sono molto pignola, tanto che mi dicono ...

Vai agli articoli dell'autore >