Il registro dei corrispettivi è uno dei documenti che chi esercita attività commerciali e assimilate è tenuto a predisporre e compilare, anche ai fini della corretta detrazione dell’IVA.

Sebbene l’introduzione dello scontrino elettronico, ossia la memorizzazione e trasmissione telematica dei dati dei corrispettivi giornalieri, abbia di fatto sostituito l’obbligo di tenuta del registro dei corrispettivi, è ancora oggi consigliabile procedere con l’annotazione dei corrispettivi giornalieri in un apposito registro, elettronico o cartaceo.

Questa operazione è suggerita sia ai fini della corretta determinazione dell’imposta IVA a credito e a debito, sia per far fronte ad eventuali guasti e malfunzionamenti del registratore di cassa telematico.

Le regole da conoscere per capire come compilare il registro dei corrispettivi sono contenute nell’articolo 24 del DPR IVA n. 633/1972. Soffermiamoci quindi sulle istruzioni operative.

Cos’è il registro dei corrispettivi: i soggetti obbligati alla tenuta

Oltre 100.000 Imprese e Professionisti semplificano la loro fatturazione con Easyfatt ogni giorno.

Il registro dei corrispettivi rientra tra i registri IVA, dunque tra i libri contabili che consentono di tenere traccia delle operazioni rilevanti ai fini IVA, anche ai fini della corretta determinazione della detrazione spettante in sede di liquidazione periodica.

Volendo semplificare, il registro dei corrispettivi è il documento all’interno del quale si devono indicare le operazioni giornaliere effettuate, secondo le istruzioni e le regole operative che analizzeremo di seguito.

Dovrai annotare le operazioni giornaliere nel registro dei corrispettivi se rientri tra i commercianti al minuto e tra gli altri soggetti individuati dall’articolo 22 del DPR IVA, non obbligati all’emissione della fattura se non richiesta dal cliente al momento dell’effettuazione dell’operazione.

La registrazione dei corrispettivi è quindi alternativa alla tenuta del registro delle fatture, ma le finalità dei due adempimenti sono sostanzialmente le stesse.

Dai dati riportati nel registro dei corrispettivi potrai infatti determinare l’imposta a debito e a credito relativamente al mese o trimestre di riferimento.

La funzione primaria della registrazione dei corrispettivi è quindi quella di consentire la corretta liquidazione IVA che dovrà avvenire a cadenza mensile o trimestrale sulla base della tipologia di attività svolta e del tuo volume d’affari.

Chi sono nel dettaglio i soggetti chiamati alla tenuta del registro dei corrispettivi? Ai commercianti al minuto (ossia coloro che effettuano operazioni verso consumatori finali, come negozianti, artigiani o ristoratori), si affiancano gli esercenti attività assimilate individuate all’articolo 22 del DPR IVA, ossia:

- prestazioni alberghiere e di somministrazione di alimenti e bevande effettuate in pubblici esercizi;

- prestazioni di trasporto di persone nonché di veicoli e bagagli al seguito;

- prestazioni di servizi rese nell’esercizio di imprese in locali aperti al pubblico, in forma ambulante o nell’abitazione dei clienti;

- prestazioni di custodia di titoli e altri servizi resi da aziende o istituti di credito e da società finanziarie o fiduciarie;

- attività di organizzazione di escursione, visite di città, giri turistici ed eventi simili effettuate da agenzie di viaggi e turismo;

- prestazioni di servizi di telecomunicazione, teleradiodiffusione e di servizi elettronici resi a committenti che agiscono al di fuori dell’esercizio d’impresa, arte o professione;

- le prestazioni di gestione del servizio delle lampade votive nei cimiteri.

Questo quindi l’elenco dei titolari di partita IVA tenuti alla registrazione dei corrispettivi, secondo i criteri specifici previsti dal DPR n. 633/1972.

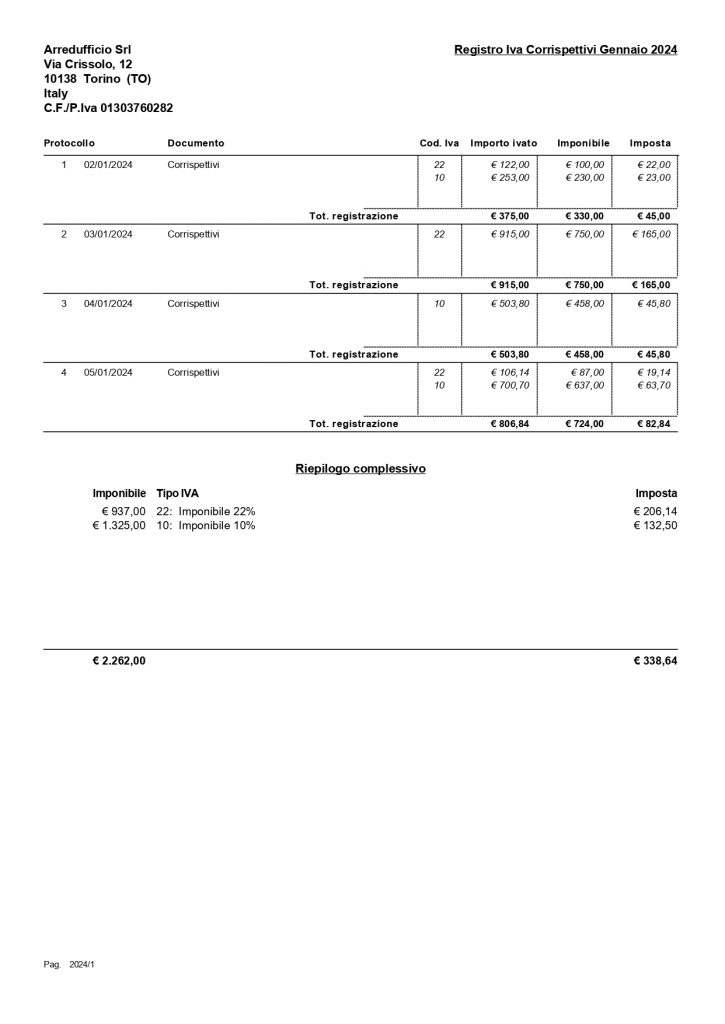

Come compilare il registro IVA dei corrispettivi: un esempio

Dovrai annotare i dati delle operazioni nel registro dei corrispettivi a cadenza giornaliera, indicando gli importi relativi a:

- operazioni imponibili, differenziate sulla base delle diverse aliquote IVA applicate;

- operazioni non imponibili;

- operazioni esenti IVA;

- operazioni assoggettate al regime del margine;

- operazioni relative a cessioni di beni e prestazioni di servizi effettuate nei confronti di soggetti passivi IVA di altri Stati UE o extra UE.

Dovrai effettuare l’annotazione nel registro dei corrispettivi entro il giorno festivo non successivo a quello in cui le operazioni sono effettuate.

Nell’importo dovrai calcolare anche i corrispettivi effettuati con emissione di fattura, nei casi in cui abbia scelto di optare per la fatturazione elettronica in alternativa alla memorizzazione e all’invio telematico dei corrispettivi.

In aggiunta, dovrai calcolare nell’importo le operazioni relative ad immobili e altri beni strumentali, come ad esempio le operazioni relative ai beni destinati a rimanere diversi anni in azienda (cosiddetti “cespiti”).

Di seguito un esempio di registro IVA dei corrispettivi ottenuto software gestionale Danea Eaysfatt.

Danea Easyfatt è il software gestionale per la gestione della fatturazione e degli adempimenti fiscali e contabili.

Con Easyfatt stampi il registro dei corrispettivi e ottieni il prospetto della liquidazione IVA, con i valori che concorrono alla determinazione dell’importo della liquidazione.

Inoltre, produci anche il file XML per la comunicazione trimestrale delle liquidazioni IVA all’Agenzia delle Entrate.

Scarica e prova gratis Easyfatt >

Registro dei corrispettivi e scontrino elettronico

Gli obblighi di tenuta e conservazione del registro dei corrispettivi sono stati rivisti a partire dal 1° gennaio 2020, data di avvio dell’obbligo dello scontrino elettronico.

Così come previsto infatti dall’articolo 2, comma 1 del decreto legislativo n. 127/2015, l’avvio dell’obbligo di memorizzazione elettronica e trasmissione telematica dei dati dei corrispettivi giornalieri ha sostituito gli obblighi di registrazione previsti dall’articolo 24 del decreto IVA.

Il registro dei corrispettivi non è quindi di fatto un obbligo, essendo stato accorpato e sostituito con l’avvento dell’obbligo di memorizzazione giornaliera e trasmissione telematica, entro i 12 giorni successivi all’operazione, dei dati dei corrispettivi.

Tuttavia, è consigliabile annottare ancora le informazioni richieste in un apposito registro dei corrispettivi, sia ai fini dei controlli interni sul fronte della corretta liquidazione dell’IVA che in caso di malfunzionamenti del registratore di cassa telematico, lo strumento che consente di comunicare giornalmente con l’Agenzia delle Entrate.

Come di consueto potrai scegliere se avvalersi dei registri analogici o di appositi software gestionali che consentono di inserire le informazioni richieste in pochi e semplici passaggi.

Sono nata nel 1995 da un'idea a due passi da Padova. Sono dinamica, entusiasta e adoro creare soluzioni semplici per problemi complessi. Sono sempre sul pezzo e sono molto pignola, tanto che mi dicono ...

Vai agli articoli dell'autore >