Imprese e professionisti che effettuano operazioni per le quali è previsto l’addebito dell’IVA sono obbligati alla tenuta del registro IVA delle vendite.

Il registro delle fatture emesse è uno dei documenti obbligatori previsti dal DPR n. 633/1972, che all’articolo 23 disciplina le regole sul contenuto e sulle scadenze da rispettare.

Vediamo quindi di cosa si tratta e le istruzioni utili per comprendere gli aspetti centrali dell’adempimento previsto per te, titolare di Partita IVA.

Cos’è il registro IVA delle vendite

In primo luogo, soffermiamoci su cos’è il registro IVA delle vendite.

Si tratta di un documento che certifica le operazioni attive effettuate e, insieme al registro degli acquisti, è fondamentale ai fini della corretta liquidazione dell’IVA dovuta a cadenza mensile o trimestrale, così come per la determinazione della detrazione spettante.

È la legge a definire i dati obbligatori da inserire nel registro delle fatture, così come tempi e scadenze specifiche per la registrazione.

Oltre 100.000 Imprese e Professionisti semplificano la loro fatturazione con Easyfatt ogni giorno.

Registro delle vendite: termini e modalità di registrazione delle fatture emesse

Il registro delle fatture emesse, disciplinato dall’articolo 23 del DPR 633/1972, racchiude al suo interno le operazioni di vendita effettuate da te, contribuente che rientri tra i soggetti passivi IVA, ossia se hai un’impresa o sei un professionista tenuto all’addebito dell’imposta IVA in fattura.

Partire dalla normativa di riferimento è fondamentale per capire di cosa stiamo parlando e quali sono i dettagli operativi alla base dell’adempimento.

Il decreto IVA prevede l’obbligo per i contribuenti di annotare in un apposito registro le fatture emesse, in ordine di numerazione, entro il giorno 15 del mese successivo a quello di effettuazione delle operazioni e con riferimento allo stesso mese di effettuazione delle stesse. Queste le tempistiche da rispettare sia nell’ambito delle fatture immediate (emesse entro 12 giorni dall’operazione), che per le fatture differite.

Se rientri tra i soggetti passivi IVA che effettuano le liquidazioni per opzione a cadenza trimestrale, sulla base di quanto previsto dall’articolo 7 del DPR n. 542/1999, potrai invece effettuare la registrazione delle fatture entro la fine del mese successivo al trimestre di riferimento, sempre tenuto conto del mese di effettuazione delle operazioni.

Ecco una tabella riassuntiva che può aiutarti a comprendere meglio la spiegazione.

| Tipologia contribuenti | Operazioni | Termine di registrazione |

| Mensili | Fatture immediate e fatture differite | Giorno 15 del mese successivo a quello di effettuazione delle operazioni. |

| Trimestrali | Fatture immediate e fatture differite | Entro la fine del mese successivo al trimestre di riferimento. |

I tempi previsti per la registrazione delle vendite si legano evidentemente a quelli per le liquidazioni IVA, considerando che le fatture emesse, in parallelo a quelle contenute nel registro degli acquisti, saranno rilevanti ai fini di determinare l’IVA a debito o a credito per il mese o trimestre di riferimento.

Come compilare il registro delle fatture emesse? Dati obbligatori ed esempio

Sempre guardando a quanto previsto dall’articolo 23 del DPR IVA possiamo conoscere quelli che sono i dati obbligatori da indicare nel registro delle fatture emesse (o delle vendite).

Per ciascun documento di vendita dovrai indicare:

- il numero progressivo;

- la data di emissione della fattura;

- l’imponibile dell’operazione o delle operazioni e l’importo dell’IVA, distinta secondo l’aliquota applicata;

- i dati relativi al destinatario della fattura, ossia ditta, denominazione o ragione sociale per imprese società o enti o, per i privati, il nome e il cognome.

Per quel che riguarda invece le fatture relative ad operazioni esenti IVA, al posto dell’imposta dovrai indicare nel registro il titolo di inapplicabilità ed eventualmente il riferimento normativo.

Nel registro delle fatture emesse, oltre alla generalità delle operazioni attive, sarà inoltre necessario inserire anche i dati relativi ad autofatture, note di credito o ancora quelli relativi all’integrazione di fatture relative ad operazioni in reverse charge o acquisti intraUE.

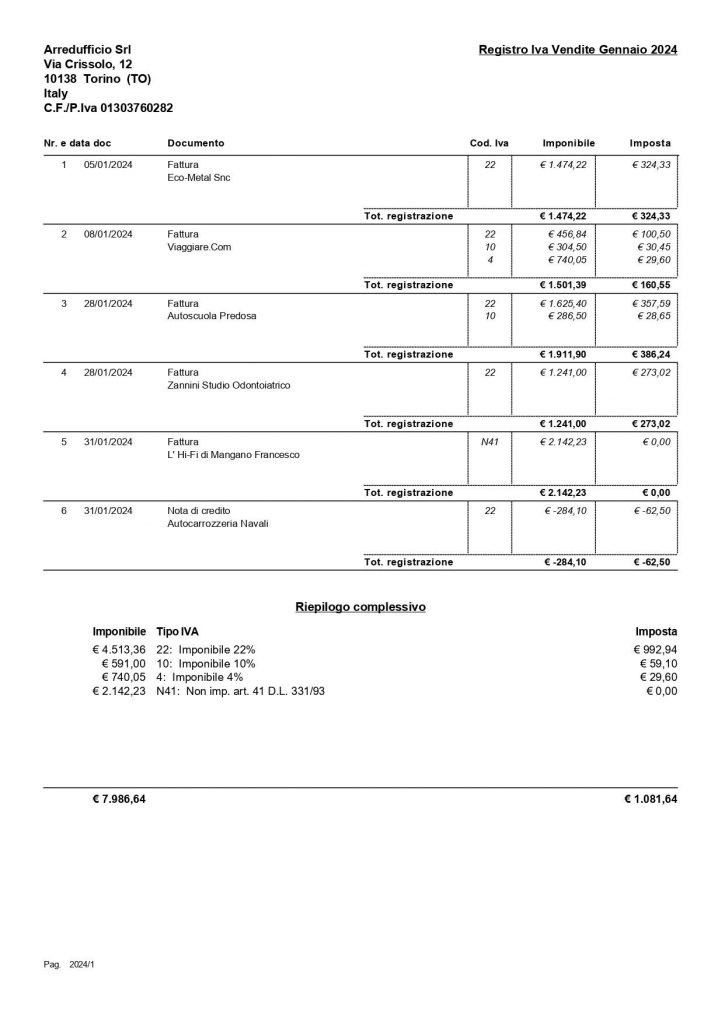

Di seguito, un esempio di registro vendite prodotto con il software gestionale Danea Eaysfatt.

Danea Easyfatt è il software gestionale per la fatturazione e gli adempimenti fiscali e contabili.

Con Easyfatt stampi il registro delle vendite a partire dalle fatture e ottieni il prospetto della liquidazione IVA, con i valori che concorrono alla determinazione dell’importo della liquidazione.

Inoltre, produci anche il file XML per la comunicazione trimestrale delle liquidazioni IVA all’Agenzia delle Entrate.

Scarica e prova gratis Easyfatt>

Registro delle vendite: i soggetti esonerati

Le regole fin qui analizzate relative alla compilazione del registro delle fatture emesse interessano in via generale tutti i titolari di partita IVA che effettuano operazioni imponibili, ai fini della corretta liquidazione dell’imposta dovuta.

Di conseguenza, sono esonerati dalla tenuta del registro delle vendite i contribuenti che, per via dell’applicazione di regimi speciali o per la natura delle operazioni effettuate, non sono soggetti all’applicazione dell’IVA.

Si tratta quindi, ad esempio, di:

- contribuenti che applicano il regime forfettario;

- contribuenti che effettuano esclusivamente operazioni esenti IVA a norma di quanto previsto dall’articolo 10 del DPR n. 633/1972;

- contribuenti che, ai sensi dell’articolo 36-bis del DPR n. 633/1972 hanno optato per la dispensa dagli adempimenti in materia di fatturazione e registrazione per le operazioni esenti (effettuando apposita comunicazione nella dichiarazione IVA dell’anno precedente o nella dichiarazione di inizio attività).

Evidenziamo infine che non sono tenuti alla compilazione del registro delle vendite i soggetti di cui all’articolo 22 del decreto IVA, ossia commercianti al minuto e assimilati che dovranno invece annotare le operazioni all’interno del registro cronologico dei corrispettiv

Sono nata nel 1995 da un'idea a due passi da Padova. Sono dinamica, entusiasta e adoro creare soluzioni semplici per problemi complessi. Sono sempre sul pezzo e sono molto pignola, tanto che mi dicono ...

Vai agli articoli dell'autore >