Una soluzione spesso utilizzata dalle aziende per rimborsare il lavoratore che deve effettuare una trasferta è il rimborso chilometrico: il dipendente che deve spostarsi per svolgere le proprie mansioni anziché utilizzare la vettura messa a disposizione dall’azienda utilizza un’auto prioria per poi chiedere all’azienda un rimborso per il costo sostenuto.

Per il calcolo rimborso chilometrico spettante al dipendente l’azienda deve attentamente valutare l’impatto di natura fiscale che hanno tali rimborsi:

- sia in capo al lavoratore dipendente (sono rimborsi che devono essere tassati o sono esenti?)

- che in capo all’azienda (sono costi deducibili?).

Il rimborso chilometrico auto propria: trattamento in capo al dipendente

Per quanto riguarda il trattamento in capo al lavoratore bisogna mettere in evidenza che:

- in generale, come anche precisato nella C.M. n. 329/E/1997 i rimborsi analitici delle spese di viaggio, anche sotto forma di indennità chilometrica e di trasporto non concorrono comunque a formare il reddito se le spese sono rimborsate sulla base di idonea documentazione;

- tale regola generale di non imponibilità non trova certamente applicazione nel caso di rimborsi chilometrici erogati per trasferte effettuate all’interno del territorio comunale: come chiarito anche dalla stessa agenzia delle entrate per tali tipologie di rimborsi non è applicale l’esenzione prevista per i rimborsi delle spese di trasporto comprovati da documenti provenienti dal vettore, in quanto manca proprio la documentazione giustificativa richiesta;

- non è necessario il rilascio da parte del datore di lavoro di un’autorizzazione preventiva alla trasferta, la quale, in caso di controllo, dovrà risultare dalla normale documentazione conservata dal datore di lavoro dove sia desumibile il calcolo del rimborso spettante.

Il rimborso chilometrico non è quindi soggetto a tassazione in capo al dipendente, in quanto non è classificabile come remunerazione, ma come indennizzo per costi sostenuti dal dipendente per conto dell’impresa.

La gestione dei dipendenti è fuori controllo?

Con Dipendenti in Cloud mantieni tutto in ordine, anche i rimborsi chilometrici.

Scopri di più

Fatte queste necessarie premesse è necessario verificare se la normativa impone comunque dei vincoli ovvero se esiste un limite all’importo erogabile al dipendente (non tassato) come rimborso chilometrico: la stessa C.M. n. 326/E1997 chiarisce che è necessario che, in sede di liquidazione, l’ammontare dell’indennità sia determinato avuto riguardo alla percorrenza, al tipo di automezzo usato dal dipendente e al costo chilometrico ricostruito secondo il tipo di autovettura.

Il rimborso chilometrico: trattamento in capo all’azienda

Per quanto riguarda invece il trattamento fiscale in capo all’azienda la disciplina di riferimento è contenuta nell’art. 33 del decreto-legge 23/2/1995 n. 41 (convertito con legge 22/3/1995 n. 85), il quale dispone che:

“Se il dipendente o il titolare dei predetti rapporti sia stato autorizzato ad utilizzare un autoveicolo di sua proprietà ovvero noleggiato a tal fine, la spesa deducibile è limitata, rispettivamente, al costo di percorrenza o alle tariffe di noleggio relative ad autoveicoli di potenza non superiore a 17 cavalli fiscali, ovvero 20 se con motore diesel.”

I limiti di deducibilità sono pertanto i seguenti:

- se il dipendente utilizza una vettura nella sua disponibilità, il rimborso chilometrico è fiscalmente deducibile entro il limite delle vetture di 17 cavalli fiscali ovvero 20 cavali fiscali se alimentate a gasolio;

- se il dipendente prende a noleggio direttamente una vettura per effettuare la trasferta, il rimborso può avvenire nel limite delle tariffe di noleggio previste per le vetture di 17 cavalli fiscali ovvero 20 cavali fiscali se alimentate a gasolio.

Nel caso in cui venga utilizzata un’auto con una potenza superiore in termine di cavalli fiscali, la deduzione dovrà essere quindi “ridimensionata” conseguentemente.

Scopri anche come funziona il rimborso chilometrico tragitto casa-lavoro

Calcolo costo chilometrico e tabelle ACI 2026

Il riferimento da utilizzare per l’individuazione degli importi da prendere in considerazione in relazione ai diversi veicoli è rappresentata dalle tabelle Aci, che vengono aggiornate due volte all’anno.

Gestire i dipendenti è facile, basta usare lo strumento giusto!

Presenze, piani ferie, note spese... e molto altro!

I criteri di calcolo da tenere in considerazione sono la percorrenza convenzionale e la tipologia stessa di autoveicolo:

- percorrenza convenzionale: fissata a 15.000 km annui;

- tipo di alimentazione del veicolo: benzina, diesel, GPL, ibrido, plug-in o elettrico.

La percentuali di tassazione registrano una notevole differenza tra modelli elettrici, ibridi e plug-in rispetto a quelli diesel, benzina e GPL:

- auto elettriche: 10% del costo chilometrico;

- ibride plug-in: 20% del costo chilometrico;

- diesel, benzina e GPL: 50% del costo chilometrico

La gestione del rimborso chilometrico deve essere condotta avendo a riguardo due distinti limiti:

- un limite di deducibilità fiscale per l’azienda;

- un limite generalmente superiore al primo di non imponibilità in capo al lavoratore.

Si veda il seguente esempio:

Esempio di calcolo rimborso chilometrico

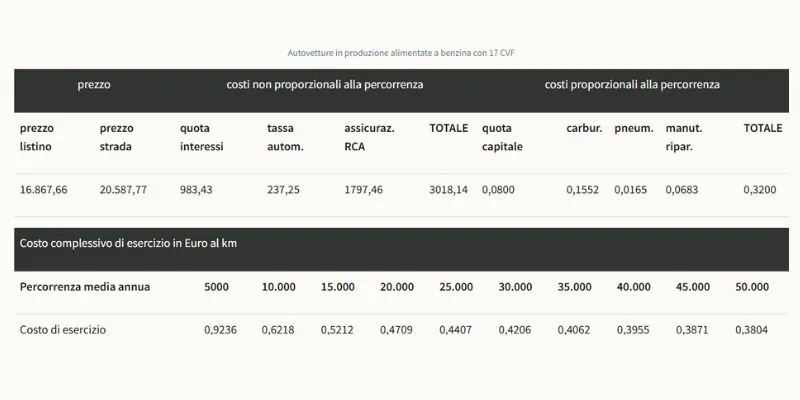

Il sig. Rossi, dipendente di Alfa Srl, si reca con la propria vettura da Trieste a Bologna e ritorno, percorrendo 300 km, utilizzando la sua vettura BMW M2 3.0 370CV – COUPÈ, con percorrenza media annua di 20.000 km.

La Tariffa ACI 2026 è riportata nella seguente tabella:

Il dipendente per la tipologia di auto utilizzata potrebbe richiedere la liquidazione di un rimborso chilometrico pari a 0,8283€/km x 300 km = 248,49€, senza vedersi tassato l’importo.

Il limite di 17 CVF CaValli Fiscali (20 CVF in caso di gasolio) di cui all’art. 95 Tuir comporta un rimborso chilometrico massimo deducibile per la società desumibile dalla seguente tabella:

pari quindi a 0,4709€/km x 300 km = 141,27€.

Di conseguenza a seconda dell’importo che viene rimborsato le conseguenze fiscali saranno le seguenti: fino a 141,27€ l’importo sarà deducibile per l’azienda e non imponibile per il dipendente; da 141,27€ a 248,49€ non deducibile per l’azienda e non imponibile per il dipendente; oltre 248,49€ non deducibile per l’azienda e imponibile per il dipendente.

Rimborsi chilometrici, tabelle ACI e deducibilità fiscale

Le tabelle ACI 2026 vengono quindi utilizzate per calcolare i rimborsi chilometrici per lavoratrici e lavoratori dipendenti che utilizzano il veicolo.

I costi rimborsabili sono sia quelli collegati direttamente all’utilizzo del mezzo stesso, sia quelli accessori come:

- carburante;

- manutenzione;

- assicurazione;

- bollo auto.

Il rimborso può essere richiesto con apposita documentazione delle spese e varia a seconda della tipologia del mezzo.

Qualora il veicolo utilizzato non fosse presente nelle tabelle pubblicate si dovrà scegliere un modello simile, come indicato nella circolare ministeriale 326/1997.

In merito ai rimborsi chilometrici bisogna sottolineare come non siano imponibili gli importi relativi a prestazioni di lavoro eseguite in comuni diversi da quello della sede di lavoro.

La risoluzione dell’Agenzia delle Entrate n. 92/E/2015 ha inoltre chiarito altri due aspetti fondamentali:

- se la distanza percorsa dal dipendente per raggiungere la località di missione dalla propria residenza è inferiore rispetto a quella calcolata dalla sede di servizio (rimborso chilometrico di minore importo), la somma riconosciuta non è imponibile;

- se la distanza percorsa è maggiore rispetto a quella calcolata dalla sede di servizio, e viene erogato un rimborso chilometrico di importo maggiore, la differenza rientra nel reddito imponibile.

Sono nato dalla mente di una giovane StartUp Italiana nel 2013. Amo avere tutto sotto controllo e pianificare ogni cosa, "organizzazione" è la mia parola d'ordine. Ho un look semplice e minimal, ma non ...

Vai agli articoli dell'autore >