Il Documento di Trasporto (DDT) è uno strumento fondamentale per gestire in modo corretto e tracciabile il movimento delle merci, sia all’interno dell’azienda che verso clienti, fornitori o terzi.

Non serve solo a scopi logistici, ma è anche un presupposto indispensabile per emettere fattura differita e per documentare trasferimenti non legati a una vendita.

Quando è d’obbligo il documento di trasporto e come si compila? Quali elementi e dati deve contenere e come si conserva? Quali sono le sanzioni in caso di traporto delle merci senza ddt, nei casi in cui esso risulta obbligatorio? Ecco una guida completa all’argomento.

Indice dei contenuti

- 1 Ddt: cos’è il documento di trasporto?

- 2 Come compilare un ddt (documento di trasporto)

- 3 I dati obbligatori del DDT

- 4 Esempio di DDT (Documento di Trasporto) compilato

- 5 Quando il documento di trasporto è obbligatorio

- 6 Conservazione del documento di trasporto: le modalità

- 7 Le sanzioni per il trasporto merci senza DDT

Ddt: cos’è il documento di trasporto?

Il ddt (documento di trasporto) è un documento basilare per qualsiasi attività che voglia gestire il magazzino. Introdotto con il D.p.r. 549/96, ha sostituito la soppressa “bolla di accompagnamento”, nota anche come bolla di trasporto delle merci viaggianti.

Segue la merce durante il trasferimento dal venditore all’acquirente e specifica quantità, natura e destinazione dei beni. La spedizione da parte del venditore e la consegna all’acquirente.

Come compilare un ddt (documento di trasporto)

Per la compilazione di un documento di trasporto (ddt), dovrai innanzitutto dotarti di uno strumento in grado di farlo.

Puoi scaricare un modello di ddt in Excel o in PDF e compilarlo, oppure utilizzare un software per ddt, come Danea Easyfatt. Quest’ultimo non solo ti permette di creare e gestire i documenti di trasporto in modo semplice e ordinato, ma ti permette anche di generarli in modo automatico dai preventivi, riducendo a zero i tempi e gli errori di compilazione.

Una volta scelto lo strumento, dovrai compilare il ddt con i dati obbligatori, che vedremo nel prossimo paragrafo.

Il ddt deve essere emesso in duplice copia, una da trattenere e conservare a cura del cedente e l’altra da consegnare al cessionario.

I dati obbligatori del DDT

Non sono previsti vincoli di forma, di dimensione o di tracciato e, come disposto dall’art. 1 del D.p.r. 472/1996 il documento di trasporto deve contenere:

- il numero progressivo;

- la data di consegna; nel caso in cui la data di compilazione del documento e la data di consegna dei beni non coincidano per esigenze organizzative dell’impresa, come precisato nella C.M. 249/E/1996 è necessario comunque indicare sul documento la data di consegna o trasporto;

- le generalità dei soggetti coinvolti, ovvero ditta, denominazione o ragione sociale in caso di imprese o società o nome e cognome in caso di persone fisiche. Va indicata poi la residenza o il domicilio e in caso di soggetti non residenti l’ubicazione della stabile organizzazione;

- se il trasporto viene affidato a soggetti terzi dovrai indicare le generalità dell’impresa trasportatrice ma non quelle del soggetto che materialmente esegue il trasporto. Inoltre nel caso in cui il trasporto venga effettuato da più vettori è sufficiente indicare le generalità del primo di essi;

- la natura, la qualità e la quantità dei beni oggetto del trasporto; per la quantità puoi reputare sufficiente l’indicazione in cifre, non essendo necessaria l’indicazione in lettere.

Al documento di trasporto è equiparato qualsiasi altro documento, (ad esempio la nota di consegna, la lettera di vettura, la polizza di carico, etc.), purché il documento contenga gli elementi essenziali sopra evidenziati.

Come detto in premessa i beni oggetto del trasporto non necessariamente devono essere accompagnati da un documento durante il trasporto, il quale può essere inviato o spedito anche separatamente purché entro le ore 24.00 del giorno della consegna a mezzo posta corriere o fax ovvero sotto forma di documento informativo.

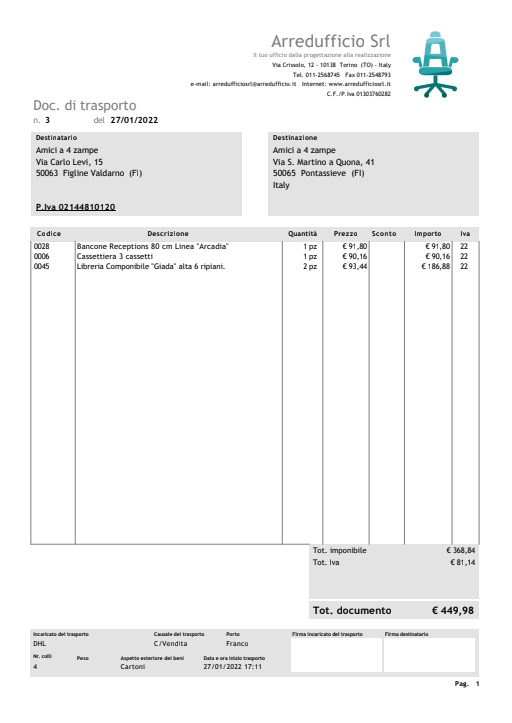

Esempio di DDT (Documento di Trasporto) compilato

Ecco un esempio di DDT compilato con i dati riportati nel paragrafo precedente. Il documento è stato prodotto con Danea Easyfatt, il software gestionale di magazzino più utilizzato in Italia.

Quando il documento di trasporto è obbligatorio

È obbligatorio emettere il documento di trasporto in due circostanze previste dalla normativa IVA:

- per poterti avvalere della fatturazione differita;

- per la movimentazione di beni a titolo non traslativo della proprietà.

Fattura differita e documento di trasporto

Scatoloni ovunque e non sai mai dove finiscono?

Prova il Gestionale di Magazzino più usato in Italia!

Nel caso di cessione di beni mobili il termine di emissione della fattura varia a seconda che la consegna o la spedizione avvenga utilizzando il ddt (o un altro documento idoneo) o meno.

In caso di fatturazione immediata, quindi in assenza di un documento di trasporto, devi emettere fattura entro le ore 24.00 del giorno di consegna di spedizione dei beni, mentre potrai avvalerti della fatturazione differita, con emissione della stessa entro il giorno 15 del mese successivo alla consegna o spedizione se la movimentazione dei beni risulti da documento di trasporto (o da altro documento idoneo a identificare i soggetti tra i quali e’ effettuata l’operazione) avente le caratteristiche determinate con il D.p.r. 472/1996.

Esempio

La ditta Beta S.r.l. consegna merci in data 05.07.2017 al proprio cliente Alfa s.n.c., accompagnando le stesso con un documento di trasporto. Beta potrà emettere la relativa fattura entro il 15.08.2017.

Causali del documento di trasporto senza vendita, o DDT a titolo non traslativo della proprietà

Nel caso di movimentazione di beni non destinati alla vendita, al fine di superare le presunzioni di acquisto e di cessione dei beni stessi previste dalla normativa Iva (art. 53 del D.p.r. 633/1972) dovrai utilizzare un documento di trasporto che contenga l’espressa indicazione della causale non traslativa della proprietà, come ad esempio nei casi di invio di beni in c/lavorazione, in c/deposito o comodato, in c/prova, in c/riparazione…

Attenzione: indicare una causale specifica nel caso in cui non vi sia trasferimento della proprietà del bene è obbligatorio (nel caso di trasferimento della proprietà può essere anche omessa), perché la mancata segnalazione della causale del trasporto all’interno del DDT sottintende automaticamente il passaggio di proprietà del bene e questo può risultare problematico nel caso di una eventuale contestazione da parte dell’amministrazione finanziaria.

Ecco alcuni esempi delle causali che puoi indicare come passaggio di beni a titolo non traslativo della proprietà:

- Conto visione: tipico di quando i beni vengono inviati al cliente per essere esaminati e successivamente restituiti.

- Prestito d’uso: questo è il caso in cui i beni in oggetto vengano inviati per essere utilizzati durante le lavorazioni.

- Conto lavorazione: quando la merce viene inviata al fornitore per essere lavorata, rimanendo di proprietà del cliente. Concluso il processo di lavorazione, la merce sarà riconsegnata com’era o trasformata in prodotto finito ottenuto della lavorazione di più beni.

- Omaggio: in questo caso è da ricordarsi assolutamente l’obbligo dell’emissione della fattura per la rivalsa dell’IVA.

- Conto riparazione: da specificare se si tratta di una riparazione in garanzia oppure no.

- Reso: in questo caso se si trattiene la merce resa si emette una nota di credito, diversamente viene inviato altro materiale in sostituzione di quello reso.

- Tentata vendita: forse è il caso più particolare, in cui si conclude la vendita direttamente presso la sede del cliente con contestuale consegna immediata dei beni. È il caso classico del venditore che carica sul proprio mezzo un quantitativo di merce e cerca poi di piazzare ai vari clienti consegnando immediatamente la merce che riesce a vendere.

Come previsto poi nella C.M. 225/E/1996 il documento di trasporto dovrà essere conservato sia dal soggetto emittente che dal soggetto destinatario dei beni stessi.

Infine nel caso di operazioni internazionali puoi utilizzare il documento di trasporto negli scambi intracomunitari come mezzo di prova per dimostrare l’avvenuta operazione, mentre nel caso di esportazioni non è previsto l’utilizzo del ddt, in quanto per l’espletamento delle pratiche doganali viene richiesta la fattura immediata.

Conservazione del documento di trasporto: le modalità

Il documento di trasporto è soggetto all’obbligo di conservazione in modo analogo agli altri documenti rilevanti ai fini IVA, disciplinato dall’art. 39 del D.p.r. 633/1972, ovvero fino a quando non siano definiti gli accertamenti relativi al corrispondente periodo d’imposta.

A fini civilistici l’art. 2220 del Codice Civile stabilisce invece che i documenti di trasporto debbano essere conservati, sia dall’emittente che dal destinatario, per dieci anni dalla data della loro emissione.

Le sanzioni per il trasporto merci senza DDT

In caso di controllo, se viene effettuato il trasporto di merci ma il documento di trasporto non è presente a bordo del veicolo o non è reperibile, è previsto il fermo amministrativo e una multa dai 400 ai 1200€.

Di seguito, si avrà tempo ha comunque tempo fino a 60 giorni per presentare il documento.

Invece, se non risulta possibile provare l’esistenza del ddt, la multa sarà da 2000€ a 6000€ e scatterà il reato di illecito amministrativo.

Sono nata nel 1995 da un'idea a due passi da Padova. Sono dinamica, entusiasta e adoro creare soluzioni semplici per problemi complessi. Sono sempre sul pezzo e sono molto pignola, tanto che mi dicono ...

Vai agli articoli dell'autore >