Quando si parla di fatturazione, è inevitabile considerare il problema delle fatture errate. Può accadere a chiunque di indicare una base imponibile non corretta o di applicare un’aliquota IVA errata, scoprendo l’errore solo dopo aver consegnato la fattura al cliente.

Inoltre, ci si potrebbe ritrovare con l’esigenza di applicare uno sconto o un abbuono concordato contrattualmente ma non incluso nella fattura, oppure di dover gestire la restituzione di merci difettose e la rescissione o l’annullamento di un contratto.

In queste situazioni, anziché emettere una nuova fattura e annullare quella precedente, puoi utilizzare documenti contabili chiamati note di variazione per correggere rapidamente errori nei calcoli della base imponibile e dell’aliquota IVA.

Una nota di variazione, a seconda della modifica che attua all’importo della fattura a cui si riferisce (in diminuzione o in aumento), può definirsi nota di credito o nota di debito.

In questo articolo approfondiamo la nota di credito, vedendo cos’è, quando serve emetterla e come si compila, con un esempio prodotto con il software di fatturazione elettronica Danea Easyfatt.

Indice dei contenuti

- 1 Cos’è una nota di credito

- 2 Quando emettere una nota di credito

- 3 Nota di credito oltre l’anno: cosa sapere

- 4 Quando non emettere una nota di credito

- 5 Nota di credito e nota di debito: le differenze

- 6 Come si compila una nota di credito elettronica (con esempio)

- 7 Come si storna una nota di credito sbagliata

- 8 Nota di credito, reverse charge e split payment

Cos’è una nota di credito

Conosciuta anche come nota di accredito, la nota di credito è la nota di variazione emessa quando l’importo della fattura supera quanto dovuto dal cliente.

Questo implica un maggior addebito dell’imposta, richiedendo quindi una variazione dell’imponibile e dell’aliquota IVA in diminuzione.

Dopo aver emesso la nota di credito, se il cliente ha già effettuato il pagamento della fattura errata, dovrai procedere alla restituzione parziale o totale dell’importo pagato.

È tramite l’emissione della nota di credito che puoi avviare lo storno, parziale o totale, della fattura errata.

Easyfatt è il software di fatturazione e gestionale utilizzato ogni giorno da oltre 100.000 imprese italiane.

Quando emettere una nota di credito

Quando si emette la nota di credito? Diverse sono le circostanze nelle quali farlo, in particolare nelle situazioni in cui:

- riscontri errori nell’imponibile e nelle imposte applicate in fattura;

- non hai riportato sconti o abbuoni definiti con il cliente;

- la prestazione fatturata non è stata conclusa completamente;

- la fattura riporta dati anagrafici e intestazioni errate;

- il cliente ha riscontrato merce difettosa o non ha ritirato l’ordine;

- sono presenti fatture elettroniche doppie accettate dal Sistema di Interscambio.

In generale, emettere la nota di credito è una scelta facoltativa, ma è bene ricordare che ti può essere utile farlo per evitare di pagare più imposte del dovuto.

Termini di emissione: entro quando emettere una nota di credito?

In base all’articolo 26 del D.P.R. 633/72, per poter essere considerata valida la nota di credito deve essere emessa entro 12 mesi dalla data di emissione della fattura errata.

In alcuni casi, però, il limite di un anno può essere superato e in particolare:

- in caso di “nullità, annullamento, revoca, risoluzione e rescissione della prestazione”;

- in caso di “mancato pagamento in tutto o in parte a causa di procedure concorsuali o esecutive risultate infruttuose”.

È importante non dimenticare che anche la natura della fattura errata influisce sulla tempistica per l’emissione della nota di credito.

Nel caso di una fattura cartacea, essa è considerata fiscalmente valida non appena viene ricevuta dal cliente, quindi fin da subito si può emettere la nota di credito.

Se invece utilizzi la fatturazione elettronica, dovrai attendere che avvenga il passaggio della fattura tramite il Sistema di Interscambio dell’Agenzia delle Entrate e la successiva trasmissione al cliente. L’emissione della nota di credito potrà avvenire solo dopo aver ricevuto riscontro di esito positivo della trasmissione.

Nota di credito oltre l’anno: cosa sapere

Fin qui abbiamo visto che, in linea generale, la nota di credito va emessa entro 12 mesi dalla fattura che deve rettificare. Ma cosa succede se l’anno è già trascorso?

La normativa (art. 26 del DPR 633/72) prevede alcune regole precise che è utile conoscere per non commettere errori.

Quando può avvenire l’emissione della nota di credito dopo i 12 mesi?

La nota di credito può essere emessa oltre l’anno in alcuni casi specifici, tra cui:

- nullità, annullamento, revoca, risoluzione e rescissione della prestazione;

- mancato pagamento in tutto o in parte a causa di procedure concorsuali o esecutive risultate infruttuose.

IVA e nota di credito oltre l’anno

Se la situazione che richiede l’emissione di una nota di credito oltre i 12 mesi deriva da un accordo con il cliente (ad esempio uno sconto o un abbuono deciso successivamente), non potrai più rettificare l’IVA.

In questo caso, la nota di credito non dovrà riportare l’IVA (l’operazione sarà dunque “fuori campo iva”) e servirà solo a modificare l’imponibile.

Nella nota di credito dovrai inoltre inserire la seguente dicitura “nota di credito non imponibile articolo 26 comma 3”.

Al contrario, se invece la riduzione nasce da casi come il mancato pagamento assoggettato a procedure concorsuali o a causa di procedure esecutive andate a vuoto, puoi emettere nota di credito oltre i 12 mesi con la possibilità di stornare l’IVA.

Nota di credito entro i 12 mesi o oltre l’anno: tabella

Per rendere più chiara la differenza tra l’emissione della nota di credito entro e oltre i 12 mesi, ecco una tabella riassuntiva che mette a confronto le principali regole da tenere a mente.

| Aspetto | Entro 12 mesi | Oltre 12 mesi |

| Quando si può emettere | In caso di errori, sconti, abbuoni, merce difettosa e fatture elettroniche doppie. | Solo in casi specifici (nullità, annullamento, revoca, risoluzione e rescissione, mancato pagamento a causa di procedure concorsuali o esecutive infruttuose). |

| Gestione dell’IVA | L’IVA può essere stornata insieme all’imponibile. | Se deriva da un accordo con il cliente: nota di credito fuori campo IVA. Nei casi di mancato pagamento previsti dall’art.26: rettifica anche dell’IVA. |

Quando non emettere una nota di credito

Possono esserci delle situazioni nelle quali non è necessario emettere una nota di accredito. Ad esempio, quando una fattura elettronica emessa viene scartata dal Sistema di Interscambio. In questo caso, non devi correggere la fattura con nota di credito, bensì inviare una nuova fattura al Sistema di Interscambio entro cinque giorni dalla data della notifica di scarto.

Scopri cosa fare per annullare o modificare una fattura elettronica

È possibile anche ricevere una notifica di rifiuto di una fattura cartacea. Anche in questo caso, il documento non ha validità e non risulta emesso. Dovrai quindi procedere a creare una nuova fattura che riporta lo stesso numero di quella rifiutata e i campi che hanno portato al rifiuto del cliente corretti.

Non devi procedere all’emissione di una nota di credito anche quando sono presenti errori non rilevanti quali un errore di trascrizione di una via o di un IBAN.

Nota di credito e nota di debito: le differenze

Come abbiamo visto, la nota di credito fa parte della categoria di documenti contabili definiti note di variazione, nella quale rientra anche la nota di debito.

A differenza della nota di debito, che viene emessa allo scopo di integrare in aumento, un importo già fatturato, la nota di credito viene emessa per stornare in modo totale o parziale gli importi indicati in fattura. Ciò significa che nella fattura errata le somme riportate erano superiori a quelle realmente dovute dal cliente.

A rendere diverse le due note di variazione è anche l’obbligatorietà o meno di emissione. Per legge, infatti, è obbligatorio emettere la nota di debito, in caso di fatture emesse con imponibili e aliquote IVA inferiori rispetto a quelle dovute.

L’emissione della nota di credito è invece facoltativa ed è a discrezione della partita iva emittente, la quale può decidere se procedere o meno alla rettifica degli importi errati.

Leggi l’approfondimento sulla nota di debito

Come si compila una nota di credito elettronica (con esempio)

Come si fa una nota di credito? Visivamente la nota di credito (o nota di accredito) si presenta simile a una fattura, ma rispetto a essa e alla nota di debito presenta alcune caratteristiche peculiari di compilazione.

Quando compili una nota di credito, è necessario indicare:

- l’intestazione del documento come nota di credito;

- data e numero del documento;

- i dati della partita IVA emittente e del destinatario;

- la motivazione per la quale viene emessa la nota di debito;

- i riferimenti alla fattura da rettificare, con l’indicazione del numero e della data di emissione;

- l’importo da stornare.

Inoltre, essendo la nota di credito elettronica, è importante specificare alcuni dati necessari:

- i dati dell’emittente nel campo cedente/prestatore;

- i dati del destinatario nel campo cessionario/committente;

- la somma di imponibile e imposta o della Natura nel caso non si tratti di un’operazione imponibile;

- i riferimenti della fattura errata già emessa e inviata;

- il codice TD04 per identificare il documento come nota di credito.

Scopri tutti i codici della fattura elettronica

Al pari di una fattura elettronica emessa, bisogna inviare la nota di accredito elettronica adeguatamente compilata al Sistema di Interscambio dell’Agenzia delle Entrate, che dovrà esaminarla e, in caso di approvazione, trasmetterla al destinatario.

Per assicurarti di non sbagliare, esistono validi strumenti che possono aiutare a compilare correttamente una nota di credito.

Il software di fatturazione elettronica Easyfatt permette ad esempio di compilare con semplicità la nota di credito, in modo da poterla emettere e poi registrare correttamente.

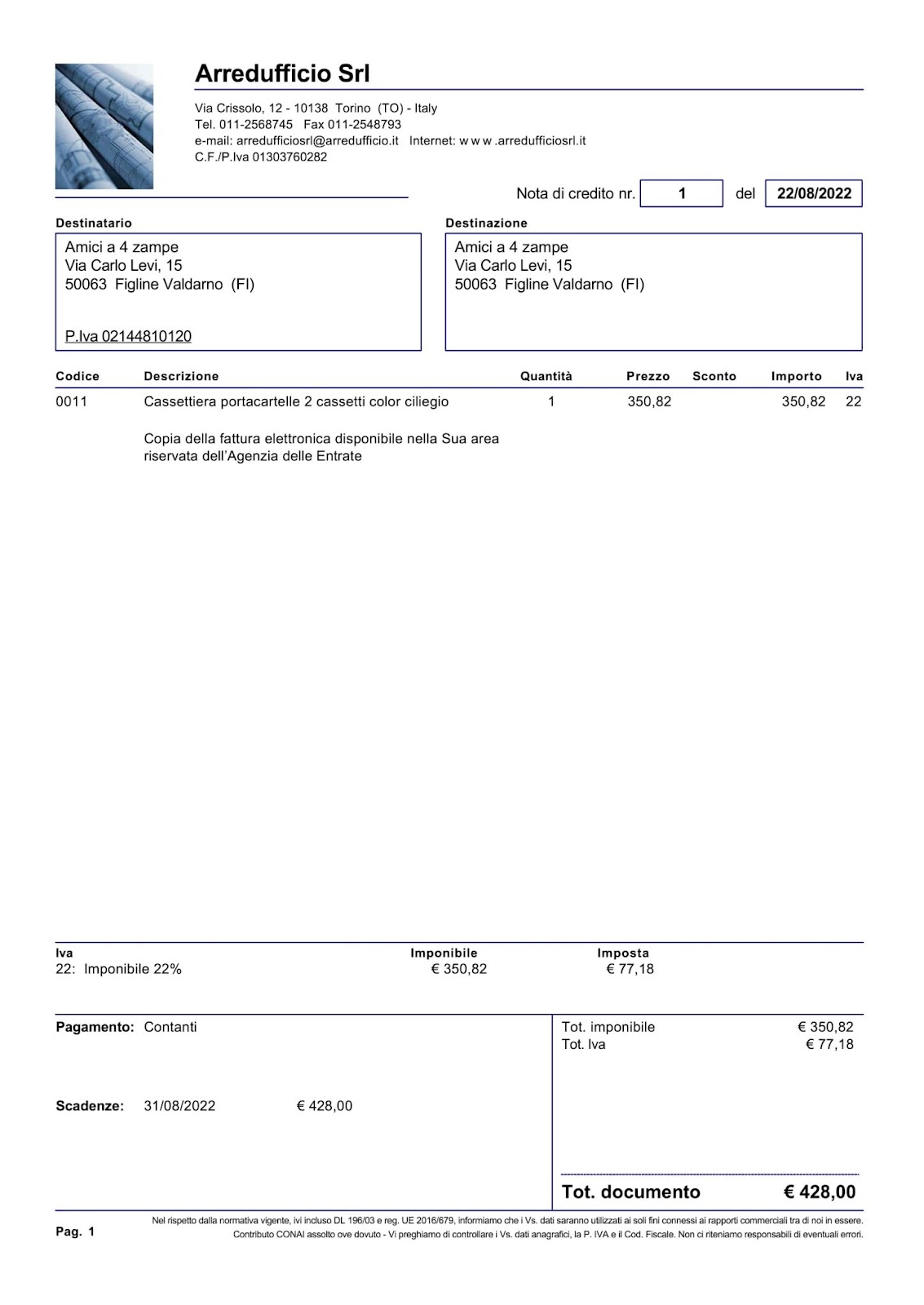

Esempio nota di credito

Ecco un esempio di nota di credito emessa con Easyfatt.

Come si storna una nota di credito sbagliata

Può accadere non solo di ritrovarsi con una fattura errata, ma anche con una nota di credito sbagliata. In questo caso, la soluzione più adeguata è stornare la nota di credito errata.

Per farlo, dovrai emettere una nota di debito che riporta un importo pari alla nota di credito sbagliata. Nella nota di debito, la descrizione deve riportare le cause che hanno portato alla sua emissione.

Infine, dopo aver emesso la nota di debito necessaria, potrai procedere a creare una nuova nota di credito.

Nota di credito, reverse charge e split payment

La nota di credito segue sempre lo stesso regime IVA della fattura originaria, anche quando l’operazione è soggetta a meccanismi particolari come reverse charge o split payment.

Nel caso del reverse charge (inversione contabile), dovrai emettere la nota di credito senza applicare l’IVA, così come avviene per la fattura. Sarà invece il cliente a integrare il documento nei propri registri, stornando sia l’IVA a debito che quella a credito.

In questo modo, l’operazione resta neutra dal punto di vista dell’imposta, ma viene rettificato l’imponibile.

Con lo split payment, invece, dovrai emettere la nota di credito indicando l’IVA in fattura, ma non versarlo: il pagamento dell’imposta rimane a carico della Pubblica Amministrazione o dell’ente soggetto a questo regime.

Di conseguenza, dovrai registrare la nota nei propri registri senza effetti sull’IVA a debito, mentre sarà l’ente pubblico a rettificare correttamente l’imposta da versare allo Stato.

Come abbiamo visto, la nota di credito è un documento che aziende e liberi professionisti possono utilizzare per rettificare fatture emesse con importi superiori a quelli dovuti dal cliente.

Adesso che sai come compilare una nota di credito e in quali situazioni va emessa, affrontare un errore in fattura sarà molto più semplice.

Sono nata nel 1995 da un'idea a due passi da Padova. Sono dinamica, entusiasta e adoro creare soluzioni semplici per problemi complessi. Sono sempre sul pezzo e sono molto pignola, tanto che mi dicono ...

Vai agli articoli dell'autore >