Gli esportatori abituali che intendono avvalersi della possibilità di fare acquisti e importazioni senza applicazione dell’IVA sono tenuti a compilare e inviare la dichiarazione d’intento all’Agenzia delle Entrate.

Si tratta di un documento fondamentale e i cui riferimenti dovranno essere utilizzati anche dal fornitore: nelle fatture elettroniche emesse dovranno essere riportati i dati della dichiarazione d’intento trasmessa dal cliente.

Sei il fornitore di un esportatore abituale e devi emettere una fattura elettronica con dichiarazione d’intento? Di seguito vedremo insieme passo per passo le regole da seguire. Inizieremo dalla compilazione, per poi vedere un esempio realizzato tramite un programma di fatturazione elettronica, fino ad arrivare al versamento dell’imposta di bollo.

Indice dei contenuti

- 1 Cos’è la dichiarazione d’intento: gli esportatori abituali e il plafond IVA

- 2 Emissione di fattura elettronica con dichiarazione d’intento: le regole per i fornitori

- 3 Come compilare una fattura elettronica con dichiarazione d’intento

- 4 Esempio di fattura elettronica con dichiarazione d’intento

- 5 Bollo sulle fatture con dichiarazione d’intento se superiori a 77,47 euro

Cos’è la dichiarazione d’intento: gli esportatori abituali e il plafond IVA

Prima di rispondere a tutti i dubbi operativi relativi all’emissione di fatture elettroniche con dichiarazione d’intento, iniziamo un’analisi della normativa di riferimento.

Secondo quanto previsto dall’articolo 8 del decreto IVA (DPR n. 633/1972), gli esportatori abituali hanno la possibilità di effettuare acquisti o importare beni e servizi senza applicare l’IVA.

Si tratta dei soggetti che nei 12 mesi precedenti hanno effettuato esportazioni o altre operazioni assimilate per un valore superiore al 10% del totale del volume d’affari, nei confronti dei quali si applicano regole specifiche in materia di esenzione IVA entro uno specifico limite definito plafond IVA.

La possibilità di effettuare acquisti e importazioni in “sospensione d’imposta”, senza quindi pagare l’IVA al fornitore, è tuttavia legata all’obbligo di presentare un’apposita dichiarazione all’Agenzia delle Entrate.

Si tratta per l’appunto della dichiarazione d’intento, documento che il titolare di partita IVA dovrà inviare in modalità telematica all’Agenzia delle Entrate, al fine di dichiarare la volontà di avvalersi della possibilità di non pagare l’imposta sul valore aggiunto, attestando che i beni e i servizi acquistati saranno destinati all’esportazione e non verranno utilizzati nel territorio italiano.

Questa forma di semplificazione ha un impatto diretto sul fronte della fatturazione: nell’xml da trasmettere al SdI il fornitore sarà tenuto a inserire i riferimenti alla dichiarazione d’intento inviata dal cliente che riveste, per l’appunto, la qualifica di esportatore abituale.

Quindi, entrando nel merito dell’articolo, essendo tu fornitore di un’attività che adotta questa particolare modalità di “sospensione dell’imposta”, dovrai inserire il riferimento alla dichiarazione d’intento che il cliente ti fornisce.

Easyfatt è il software di fatturazione e gestionale utilizzato ogni giorno da oltre 100.000 imprese italiane.

Emissione di fattura elettronica con dichiarazione d’intento: le regole per i fornitori

Ed eccoci arrivati all’operatività: come bisogna compilare una fattura elettronica con dichiarazione d’intento?

Nella fase di predisposizione della fattura elettronica, se il tuo cliente richiede l’emissione in regime di esenzione IVA, dovrai aver cura di indicare gli estremi del protocollo di ricezione della dichiarazione d’intento rilasciato dall’Agenzia delle Entrate.

Attenzione: il cliente non sarà obbligato a trasmettere a te, in qualità di suo fornitore, la dichiarazione d’intento così come la ricevuta di invio. Il documento verrà messo a tua disposizione all’interno del Cassetto Fiscale, secondo le regole operative contenute nel provvedimento dell’Agenzia delle Entrate del 27 febbraio 2020.

I fornitori, comunicati dagli esportatori abituali nelle dichiarazioni di intento acquisite dall’Agenzia delle entrate, possono utilizzare il Cassetto Fiscale disponibile sul portale istituzionale per accedere alle informazioni relative alle dichiarazioni d’intento.

La procedura, in vigore dal 2 marzo 2020, assegna infatti un ruolo centrale alla stessa Agenzia delle Entrate, che dovrà mettere a disposizione di ciascun fornitore le informazioni delle dichiarazioni d’intento trasmesse dal cliente.

Leggi l’approfondimento sul Cassetto Fiscale.

Come compilare una fattura elettronica con dichiarazione d’intento

Passare all’operatività può risultare utile per capire l’impatto pratico delle regole sopra esposte e in questo senso arrivano in nostro supporto le regole contenute nelle specifiche tecniche sulla fatturazione elettronica fornite dall’Agenzia delle Entrate.

In presenza di una dichiarazione d’intento, in qualità di fornitore dovrai procedere come segue:

- in primo luogo, dovrai verificare gli estremi della dichiarazione d’intento disponibile all’interno del tuo Cassetto Fiscale;

- in fase di compilazione della fattura, dovrai assoggettare i beni e\o servizi venduti all’aliquota IVA non imponibile, utilizzando nel campo 2.2.1.14 il codice natura N. 3.5 (non imponibili – a seguito di dichiarazioni d’intento);

- dovrai compilare il campo 2.2.1.16 (AltriDatiGestionali) inserendo nella sezione TipoDato la stringa “INTENTO”;

- nel campo 2.2.1.16.2 (RiferimentoTesto) dovrai indicare il protocollo di ricezione della dichiarazione d’intento e il suo progressivo, separato dal segno “-” o “/”;

- infine, nel campo 2.2.1.16.4 (RiferimentoData) dovrai inserire la data contenuta nella ricevuta telematica dell’Agenzia delle Entrate contenente il protocollo della dichiarazione d’intento. Qualora la dichiarazione d’intento indicata risultasse invalidata, la fattura verrà scartata con codice d’errore 00477.

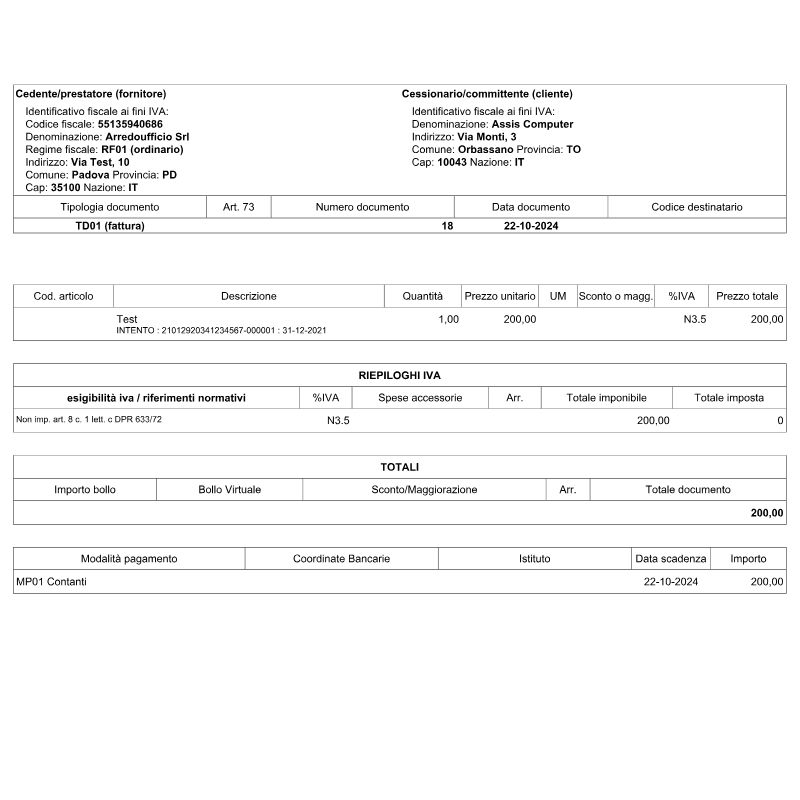

Esempio di fattura elettronica con dichiarazione d’intento

Di seguito l’esempio di una fattura elettronica contenente dichiarazione d’intento compilata utilizzando Danea Easyfatt, il software di fatturazione elettronica e gestionale utilizzato da oltre 100.000 imprese italiane.

Con Easyfatt compili le fatture elettroniche in pochi clic e inserendo la dichiarazione d’intento del tuo cliente.

Il software ti suggerisce anche l’indicazione dell’imposta di bollo, necessaria quando l’importo di fatture non assoggettate a IVA supera i 77,47€

Scopri tutto su Easyfatt >

Bollo sulle fatture con dichiarazione d’intento se superiori a 77,47 euro

L’emissione di una fattura elettronica senza IVA comporta la necessità di rispettare ulteriori adempimenti che riguardano il versamento dell’imposta di bollo.

Su questo fronte, per capire se e quando andrà versato il bollo sulle fatture elettroniche è necessario partire dall’importo dell’operazione: se di valore superiore a 77,47 euro l’imposta è dovuta.

Se ti stai chiedendo su chi ricade l’obbligo di versare il bollo, è bene ricordare che l’obbligo di assolvimento dell’imposta di bollo nella misura fissa di 2 euro ricade sul soggetto che emette la fattura, e quindi nel caso concreto su di te, fornitore dell’esportatore abituale.

Il versamento dovrà essere effettuato secondo le regole e scadenze previste dall’Agenzia delle Entrate, che riassumiamo di seguito:

- fatture elettroniche relative al primo trimestre: 31 maggio;

- secondo trimestre: 30 settembre;

- terzo trimestre: 30 novembre;

- quarto trimestre: 28 febbraio dell’anno successivo.

Ti ricordiamo infine che se l’importo dovuto per il primo trimestre non supera 5.000 euro, puoi eseguire il versamento può entro il 30 settembre.

Se l’importo dovuto complessivamente per il primo e secondo trimestre non supera 5.000 euro, puoi effettuare il versamento entro il 30 novembre.

Scopri di più in merito all’imposta di bollo sulle fatture elettroniche.

Sono nata nel 1995 da un'idea a due passi da Padova. Sono dinamica, entusiasta e adoro creare soluzioni semplici per problemi complessi. Sono sempre sul pezzo e sono molto pignola, tanto che mi dicono ...

Vai agli articoli dell'autore >