Ai lettori del presente intervento farà sicuramente sorridere il titolo; l’Italia si distingue in Europa e nel mondo per ben altre eccellenze, non di certo per essere un paese attraente dal punto di vista fiscale.

Esiste però un’eccezione. Il nuovo regime dei minimi.

Sei giovane e hai un’idea o abilità da sviluppare? Hai perso il lavoro o sei in mobilità per cause a te non imputabili e vuoi ripartire? Hai concluso il tirocinio professionale e vuoi metterti in proprio? Vuoi risparmiare tempo e denaro?

A tutti questi quesiti esiste una valida proposta o soluzione. Accedere al regime dei nuovi minimi.

In cosa consiste e quali sono i pro e i contro? Quali sono le barriere all’ingresso? Quali sono le cause di naturale fuoriuscita dal regime? Quanto dura e quanto può durare?

Prima di entrare negli aspetti sostanziali ed operativi del regime e rispondere ai quesiti appena formulati, è necessario brevemente individuare l’ambito giuridico di riferimento nel quale esso si colloca.

La fonte normativa è l’art. 27 c. 1-2 del DL n. 98 del 2011, la cosiddetta “Manovra Correttiva”, convertito nella Legge n. 111 del 2011, il quale, allo scopo di fornire una spinta all’imprenditoria giovanile e un supporto ai giovani e meno giovani che avessero perso lavoro o che si trovassero nello stato della mobilità per ragioni indipendenti dalla loro volontà, ha introdotto o meglio ha apportato un lifting al vecchio e abrogato regime dei minimi ex art. 1 c. 96 e 99 della Legge 244 del 2007, arricchendolo di alcuni elementi presenti nel regime delle nuove iniziative produttive ex art. 13 della Legge 388 del 2000. Il nuovo regime è scattato dai blocchi di partenza il 1° gennaio 2012.

Hey, forfettario! Semplificati la vita.

Fatture in Cloud è in offerta a soli 4€/mese!

Veniamo agli aspetti più interessanti.

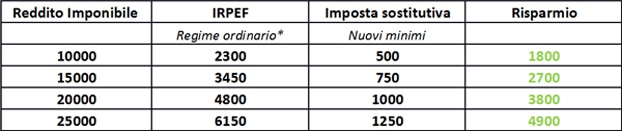

I soggetti che rispettano determinati requisiti per l’accesso al regime e determinate condizioni una volta entrati, possono intraprendere e svolgere attività di impresa e/o lavoro autonomo e subire sul reddito netto derivante dalla loro attività una tassazione in misura fissa pari al 5%.

Sì, avete capito bene, solo il 5% per cento! Per capire la portata dell’agevolazione possiamo riportare una semplice tabella di raffronto tra l’imposizione fiscale gravante sul contribuente che non aderisce al regime e quella determinata in ipotesi di adesione allo stesso:

Il risparmio diventa ancora maggiore se si considera che in ipotesi di regime ordinario oltre all’IRPEF e addizionali, il reddito di impresa o lavoro autonomo – salvo alcune situazioni oggettivamente escluse – subisce l’imposizione IRAP del 3,90%; mentre coloro che accedono al regime dei nuovi minimi sono esonerati dal pagamento dell’IRAP.

L’appeal del regime agevolato cresce ulteriormente se pensiamo che potremmo gestire le nostre carte con una certa semplicità. I nuovi minimi infatti sono esonerati dagli obblighi di registrazione e di tenuta delle scritture contabili, dalla registrazione ai fini IVA delle operazioni attive e passive, dalla compilazione del nostro “amato” spesometro, dalla comunicazione delle operazioni con paesi black list, dalla compilazione dei “cervellotici” studi di settore e parametri, dalla predisposizione della dichiarazione IRAP in quanto, come anzidetto, non soggetti a tale imposta, dalla comunicazione annuale dati IVA ed infine dalla dichiarazione annuale IVA.

Leggi anche l’approfondimento: “regime forfettario tassazione“

Quali adempimenti restano da compiere vi chiederete…

Semplice: numerazione progressiva e conservazione delle fatture emesse e/o corrispettivi (con apposizione di una marca da bollo da 2 euro sull’originale consegnato al cliente), delle fatture di acquisto e delle eventuali bollette doganali, comunicazione preventiva all’Agenzia delle Entrate se si intende porre in essere operazioni intracomunitarie e essere quindi iscritti all’archivio VIES, integrazione delle fatture di acquisto intracomunitarie o applicazione dell’inversione contabile per altre operazioni ad essa soggette con indicazione dell’IVA da assolvere e conseguente obbligo di versamento della stessa all’Erario, presentazione dei modelli INTRASTAT. Stop.

Basta dare un’occhiata agli esoneri e agli obblighi per capire che si potrà risparmiare molto tempo per gestire correttamente le proprie carte e molto denaro se si pensa agli onorari professionali da corrispondere qualora si decida di affidare la gestione documentale e fiscale al proprio commercialista. E’ decisamente praticabile anche la strada del fai da te in quanto basta avere dei semplici accorgimenti per essere in regola con il Fisco.

A questo bisogna aggiungere un altro particolare non di poco conto: niente IVA e niente ritenute d’acconto. L’assenza dell’IVA e della ritenuta d’acconto – quest’ultima presente nel precedente e abrogato regime dei minimi – mi permette quindi di fatturare un valore di 1.000 e di incassare 1.000 senza alcun tipo di trattenuta e senza l’onere (anche se si tratterebbe di una partita di giro) di gestire gli adempimenti IVA. Dal lato degli acquisti, l’IVA sarà indetraibile ma andrà ad addizionarsi all’imponibile nella creazione del costo. Quindi quanto fatturo è quanto incasso e quanto incasso è quanto mi diventa reddito imponibile. Il regime dei nuovi minimi è dunque regolato fiscalmente dal criterio di cassa. Diventa ricavo/compenso imponibile quando incasso e diventa costo deducibile quando pago il fornitore. Semplice direi.

I 5 Capitoli della Guida Danea al Regime dei Minimi

- Nuovo Regime dei Minimi: l’Italia è un paradiso fiscale

- Nuovo Regime dei Minimi: detrazioni e deduzioni. Quali sono e come si applicano?

- Nuovo Regime dei Minimi: i requisiti per accedervi in 4 semplici punti

- Nuovo Regime dei Minimi: le condizioni di permanenza riassunte in 8 semplici punti

- Nuovo Regime dei Minimi: quanto dura e quanto può durare

Scopri anche cos’è e come funziona il principio di cassa.

Dottore Commercialista e Revisore in Padova, leva calcistica della classe 80’. Schiavo dell’Erario, lavoro per l’Agenzia delle Entrate senza aver vinto alcun concorso! Amo fare sport quando trovo ...

Vai agli articoli dell'autore >