Lo split payment (o scissione dei pagamenti) è un particolare modalità di gestione dell’IVA che riguarda i rapporti con la Pubblica Amministrazione e con altri enti specificamente individuati dalla legge.

A differenza delle regole ordinarie, l’IVA indicata in fattura viene versata direttamente all’Erario dall’ente pubblico che riceve la fattura.

Introdotto per contrastare l’evasione fiscale, lo split payment è stato più volte modificato nel tempo e la sua applicazione è stata prorogata fino al 30 giugno 2029.

In questo articolo vedremo cos’è lo split payment, quando si applica, come funziona nel concreto e quali soggetti coinvolge.

Non mancherà un esempio di fattura in regime di split payment e un focus sugli adempimenti contabili richiesti a imprese e professionisti.

Indice dei contenuti

- 1 Cos’è lo split payment

- 2 Normativa sullo split payment

- 3 Ambito soggettivo: soggetti coinvolti

- 4 Ambito oggettivo: operazioni incluse, escluse e reverse charge

- 5 Adempimenti del cedente/prestatore (fornitore che emette la fattura)

- 6 Adempimenti in capo al cessionario/committente (acquirente)

- 7 Autorizzazione UE all’utilizzo dello split payment

Cos’è lo split payment

Lo split payment è un meccanismo di applicazione dell’IVA in base al quale l’imposta non viene incassata dal fornitore (chi vende il prodotto o fornisce il servizio), ma versata direttamente all’Erario dall’acquirente.

L’acquirente è tipicamente la Pubblica Amministrazione (PA) anche se, come vedremo tra poco, sussistono alcune estensioni al di fuori della PA.

Nella pratica, con lo split payment la fattura è emessa con la consueta esposizione dell’aliquota Iva e della relativa imposta.

Tuttavia, sarà onere del cessionario o committente (cioè dell’acquirente) versare:

- al fornitore, l’importo totale della fattura al netto dell’IVA;

- all’erario, l’IVA esposta in fattura.

Easyfatt è il software di fatturazione e gestionale utilizzato ogni giorno da oltre 100.000 imprese italiane.

Normativa sullo split payment

Le norme contenute nell’originaria formulazione dell’art. 17-ter del D.p.r. 633/72 prevedevano l’applicazione dello split payment essenzialmente alle cessioni di beni e alle prestazioni di servizi effettuate nei confronti di enti pubblici (Pubblica Amministrazione, P.A.), con alcune deroghe.

Successivamente, l’ambito di applicazione dello split payment è stato esteso anche agli enti pubblici economici, alle fondazioni e alle società controllate o partecipate da tali soggetti o dalla P.A., nonché alle società quotate inserite nell’indice FTSE MIB della Borsa italiana identificate ai fini IVA in Italia. Quest’ultime, a partire dal 1° luglio 2025, sono state escluse dall’applicazione del meccanismo.

Il Consiglio dell’Unione europea, con la Decisione di esecuzione (UE) 2026/1728 del 10 luglio 2026, pubblicata nella Gazzetta ufficiale dell’Unione europea del 15 luglio 2026, ha autorizzato l’applicazione dello split payment fino al 30 giugno 2029.

Ambito soggettivo: soggetti coinvolti

Come abbiamo visto nel paragrafo precedente, la disciplina dello split payment è stata oggetto di numerosi interventi legislativi nel corso del tempo che hanno ampliato la platea dei soggetti destinatari di tale particolare modalità di fatturazione.

Da ultimo, l’art. 3 co. 1 del D.L. 148/2017 ha modificato, con effetto dal 01.01.2018 il citato art. 17-ter, prevedendo che il meccanismo dello split payment si applichi alle cessioni di beni e prestazioni di servizi effettuate nei confronti di Amministrazioni Pubbliche.

Per Amministrazioni Pubbliche si intendono quelle definite dall’art. 1, co. 2 della L. 196/2009, sia che operino nello svolgimento della propria attività istituzionale, sia agiscano nell’ambito dell’attività commerciale (o agricola), sebbene il versamento dell’imposta sarà effettuato dalla P.A. con modalità differenti.

Lo split payment si applica anche alle medesime operazioni effettuate nei confronti di:

- enti pubblici economici nazionali, regionali e locali, comprese le aziende speciali e le aziende pubbliche di servizi alla persona;

- fondazioni partecipate da Amministrazioni Pubbliche di cui al co. 1 per una percentuale complessiva del fondo di dotazione non inferiore al 70%;

- società controllate, ai sensi dell’art. 2359 co. 1 n. 2 c.c., direttamente dalla Presidenza del Consiglio dei Ministri e dai Ministeri;

- società controllate direttamente o indirettamente, ai sensi dell’art. 2359 co. 1 n. 1c.c., da Amministrazioni Pubbliche di cui al co. 1 o da enti e società di cui alle lett.0a), 0b), a) e c);

- società partecipate, per una percentuale complessiva del capitale non inferiore al 70%, da Amministrazioni Pubbliche di cui al co. 1 o da enti e società di cui alle lett.0a), 0b), a) e b);

- società quotate inserite nell’indice FTSE MIB della Borsa italiana identificate agli effetti dell’imposta sul valore aggiunto (per le operazioni fatturate fino al 30 giugno 2025).

Scopri anche cos’è il codice destinatario e come si inserisce nelle fatture elettroniche, anche in quelle destinate alla Pubblica Amministrazione.

Pubbliche amministrazioni

Per individuare le Pubbliche Amministrazioni destinatarie della disciplina dello split payment bisogna fare riferimento “alle pubbliche amministrazioni destinatarie delle norme in materia di fatturazione elettronica obbligatoria di cui all’art. 1, commi da 209 a 214, della legge 24 dicembre 2007, n. 244”.

Per l’esatta individuazione delle P.A. destinatarie della disciplina non sono previsti elenchi specifici dedicati allo split payment, ma occorre fare riferimento all’elenco pubblicato sul sito dell’Indice delle Pubbliche Amministrazioni (www.Indicepa.gov.it – IPA).

Da tale consultazione è necessario escludere i soggetti classificati nella categoria “Gestori di pubblici esercizi”, che pur essendo presenti nell’elenco, non sono tenuti all’obbligo di fatturazione elettronica.

NB: Per l’esatta individuazione delle P.A. destinatarie non sono previsti elenchi specifici ma occorre far riferimento all’elenco pubblicato sul sito dell’Indice delle Pubbliche Amministrazioni (www.Indicepa.gov.it – IPA), senza considerare i soggetti classificati nella categoria “Gestori di pubblici esercizi” che pur essendo inclusi nell’elenco, non sono destinatari dell’obbligo di fatturazione elettronica.

Elenchi pubblicati sul sito del MEF

Per quanto riguarda l’individuazione delle fondazioni, degli enti e delle società destinatarie della normativa dello split payment il D.M. del 09.01.2018 ha stabilito che per le operazioni “per le quali è emessa fattura nell’anno 2018 e negli anni successivi” le disposizioni dell’art. 17-ter si applicano ai soggetti inseriti “nell’elenco pubblicato a cura del dipartimento delle finanze entro il 20 ottobre di ciascun anno con effetti a valere per l’anno successivo”.

Tali elenchi, accessibili mediante il sito del Dipartimento delle Finanze, sono liberamente consultabili, e riguardano tutti i soggetti a cui, a partire dall’anno 2018 sono applicabili le norme in esame.

Con riferimento al valore giuridico di tali elenchi, è importante precisare che:

- l’iscrizione del soggetto negli elenchi ha efficacia costitutiva: la disciplina dello split payment si applica, infatti, dalla data di effettiva inclusione nell’elenco e dalla relativa pubblicazione sul sito del Dipartimento delle Finanze.

- Qualora un soggetto venga incluso o escluso nel corso dell’anno, la scissione dei pagamenti si considera applicabile (o non più applicabile) esclusivamente dalla data di aggiornamento dell’elenco da parte del Dipartimento.

Elenchi pubbliche amministrazioni, enti, fondazioni e società split payment 2026

Nell’area dedicata sul sito del Dipartimento delle Finanze sono stati pubblicati gli elenchi per il 2025 dei soggetti ai quali si applica la disciplina dello split payment.

Sono 5 gli elenchi, suddivisi per tipologia di soggetto obbligato, che possono essere ricercati tramite il relativo codice fiscale:

- società controllate di fatto dalla Presidenza del Consiglio dei Ministri e dai Ministeri (art. 2359, co. 1, n. 2, c.c.) – aggiornato al 20 ottobre 2025;

- enti o società controllate dalle Amministrazioni Centrali – aggiornato al 19 gennaio 2026;

- enti o società controllate dalle Amministrazioni Locali – aggiornato al 2 febbraio 2026;

- enti o società controllate dagli Enti Nazionali di Previdenza e Assistenza – aggiornato al 20 ottobre 2025;

- enti, fondazioni o società partecipate per una percentuale complessiva del capitale non inferiore al 70 per cento, dalle Amministrazioni Pubbliche – aggiornato al 2 febbraio 2026.

Easyfatt è il software di fatturazione e gestionale utilizzato ogni giorno da oltre 100.000 imprese italiane.

Ambito oggettivo: operazioni incluse, escluse e reverse charge

Le operazioni a cui si applica il meccanismo dello split payment sono la generalità delle cessioni di beni e prestazioni di servizi soggette a IVA effettuate nei confronti di determinati soggetti, quali le amministrazioni pubbliche e gli enti equiparati.

La disciplina trova applicazione sia quando tali soggetti operano nell’ambito della propria attività istituzionale, sia quando agiscono nello svolgimento di attività commerciale o agricola.

Operazioni escluse split payment

Sono escluse dall’applicazione del metodo dello split payment le cessioni di beni e le prestazioni di servizi:

- in cui l’acquirente, in qualità rispettivamente di cessionario o committente assume la qualifica di debitore d’imposta, ovvero nei casi di applicazione del reverse charge;

- non imponibili, quali, ad esempio, le cessioni all’esportazione, le cessioni intracomunitarie;

- esenti;

- “fuori campo” IVA quali, ad esempio, le cessioni di beni e le prestazioni di servizi prive del requisito oggettivo o territoriale;

- assoggettate a regimi speciali IVA che non prevedono l’esposizione dell’IVA in fattura e che ne dispongono l’assolvimento secondo regole proprie, quali ad esempio:

- i regimi monofase di cui all’art. 74 del D.p.r. 633/72 (editoria, generi di Monopolio e fiammiferi, tabacchi lavorati, telefoni pubblici e utilizzo di mezzi tecnici, documenti di viaggio, documenti di sosta nei parcheggi);

- il regime del margine per i beni usati di cui al D.L. 41/1995;

- il regime speciale applicato dalle agenzie di viaggio di cui all’art. 74-ter del D.p.r 633/72;

- rese da fornitori che applicano regimi speciali che, pur prevedendo l’addebito dell’imposta in fattura, sono caratterizzati da un particolare meccanismo forfetario di determinazione della detrazione spettante (regime speciale per attività agricole, regime di cui alla L. 398/91, regime relativo all’attività di intrattenimento di cui alla Tariffa allegata al D.p.r. 640/1972; regime applicabile agli spettacoli viaggianti;

- certificate da scontrino fiscale, o scontrino non fiscale per i soggetti che si avvalgono della trasmissione telematica dei corrispettivi;

- certificate mediante rilascio di fattura semplificata;

- nelle quali la Pubblica Amministrazione o la società non effettua alcun pagamento del corrispettivo nei confronti del fornitore;

- assoggettate a regimi speciali che non prevedono l’evidenza dell’imposta in fattura quali, ad esempio, le cessioni o le prestazioni di coloro che applicano il “regime di vantaggio” o il “regime forfettario”;

- rese in favore dei dipendenti, ad esempio nel caso di vitto e alloggio in trasferta, nell’interesse di un datore di lavoro che sia riconducibile all’ambito di applicazione dello split payment, se la fattura è emessa e intestata nei confronti del dipendente;

Split payment e reverse charge

Le disposizioni in materia di split payment non si applicano quando l’acquirente, in qualità di soggetto passivo IVA, effettua acquisti di beni o servizi per i quali è previsto il meccanismo dell’inversione contabile (reverse charge).

In tali casi:

- se l’acquisto è effettuato dalla Pubblica Amministrazione (o da enti e società destinatari della disciplina) nell’ambito dell’attività commerciale, si applica il reverse charge;

- se invece l’operazione è riferita all’attività istituzionale, continua a trovare applicazione il meccanismo dello split payment.

Leggi la guida completa all’inversione contabile (reverse charge)

Operazioni assoggettate a ritenuta alla fonte

L’applicazione del meccanismo dello split payment alle prestazioni di servizi soggette a ritenuta ai fini delle imposte sui redditi è stata oggetto di varie modifiche normative in un ristretto arco di tempo, riepilogate nella seguente tabella:

| Data emissione fattura | Applicazione split payment |

|---|---|

| Fatture con ritenuta emesse fino al 30.06.2017 | NO |

| Fatture con ritenuta emesse dal 01.07.2017 al 13.07.2018 | SI |

| Fatture con ritenuta emesse dal 14.07.2018 | NO |

L’ultima modifica normativa che ha ripristinato l’esclusione dallo split payment per le operazioni i cui compensi sono assoggettati a ritenuta alla fonte, a titolo di imposta o di acconto, è stata introdotta dall’art. 12, comma 1, del D.L. 87/2018.

Adempimenti del cedente/prestatore (fornitore che emette la fattura)

Fatturazione elettronica delle operazioni di split payment

Il cedente o prestatore emette la fattura ai sensi dell’art. 21 del D.P.R. n. 633/1972, seguendo le regole ordinarie di fatturazione.

L’IVA deve essere regolarmente esposta in fattura secondo l’aliquota applicabile al bene o al servizio.

Inoltre, è necessario riportare l’annotazione “scissione dei pagamenti” (o “split payment”) ed eventualmente il riferimento normativo “ex art. 17-ter del D.P.R. 633/72”.

Nel caso di fattura elettronica, l’obbligo di indicare la scissione dei pagamenti è assolto valorizzando il campo “esigibilità IVA” con il codice “S”.

Sebbene l’imposta sia indicata in fattura, il fornitore non deve includerla nella liquidazione IVA periodica, in quanto non viene incassata.

Resta comunque l’obbligo di registrare la fattura nel registro IVA vendite, con evidenza dell’IVA non incassata.

È inoltre opportuno annotare in modo separato le operazioni soggette a split payment, ad esempio mediante un’apposita colonna o uno specifico codice contabile, in modo da escludere correttamente l’IVA dalla liquidazione periodica.

Split payment: esempio pratico

Per comprendere concretamente il funzionamento del meccanismo della scissione dei pagamenti, immaginiamo il seguente caso.

Un’impresa emette una fattura nei confronti di un Comune per una prestazione di servizi del valore di 1.000 euro, soggetta ad IVA ordinaria del 22%.

La fattura sarà così composta:

- imponibile: 1.000 euro

- IVA 22%: 220 euro

- totale documento: 1.220 euro

Pur essendo correttamente esposta in fattura, l’IVA pari a 220 euro non verrà incassata dal fornitore.

In applicazione dell’art. 17-ter del D.P.R. 633/1972:

- il Comune corrisponderà al fornitore il solo importo imponibile di 1.000 euro;

- l’IVA di 220 euro sarà versata direttamente dall’ente pubblico all’Erario.

Dal punto di vista contabile, il fornitore registrerà la fattura nel registro IVA vendite con evidenza dell’imposta, ma tale IVA non confluirà nella liquidazione periodica, in quanto non rappresenta un debito effettivo verso l’Erario.

Il totale della fattura resta pari a 1.220 euro, ma il flusso finanziario effettivo verso il fornitore sarà limitato al solo imponibile.

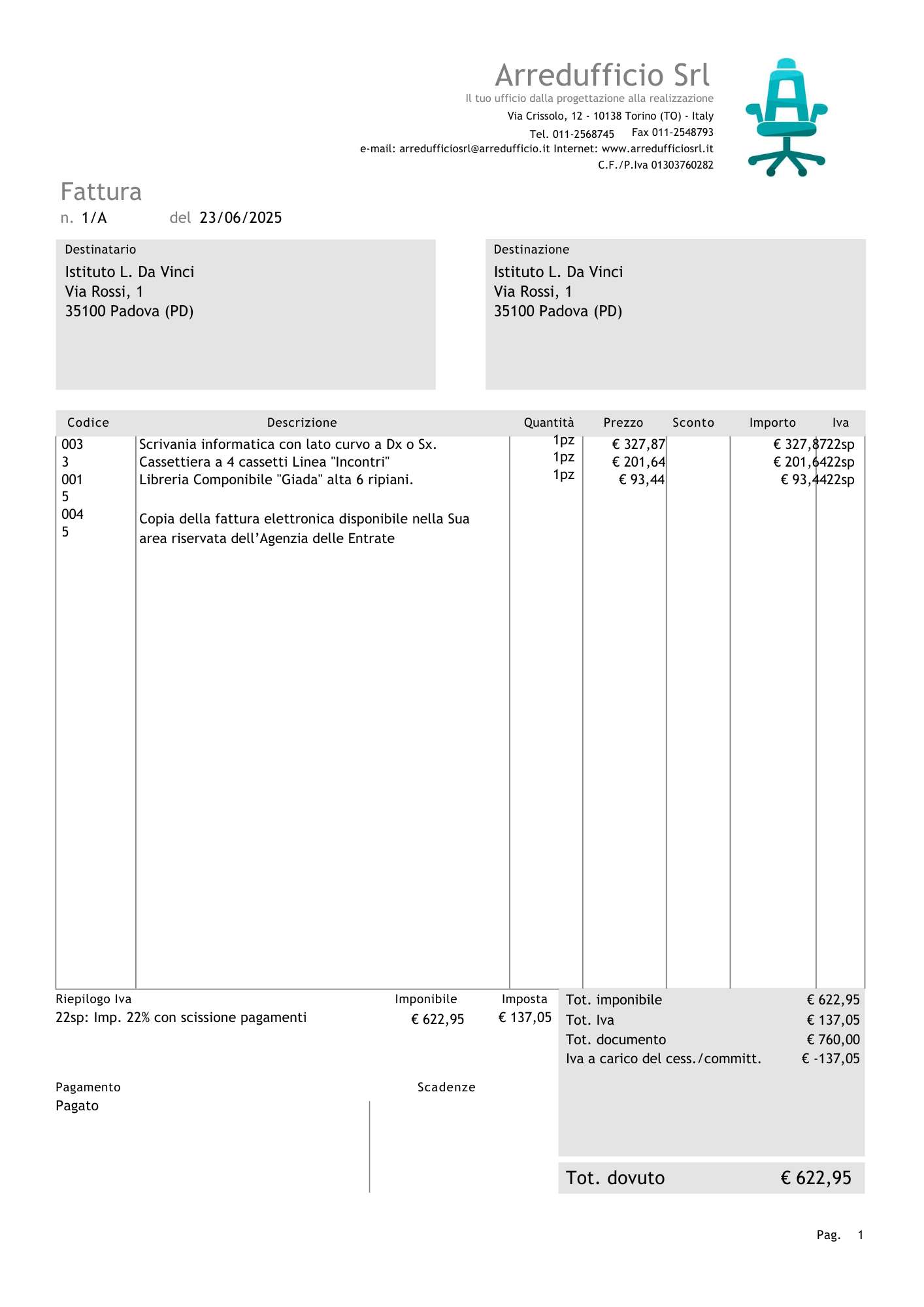

Esempio di fattura in split payment

Ecco un esempio di fattura con applicato il meccanismo di split payment creata con il software di fatturazione elettronica Danea Easyfatt.

Vuoi gestire la fatturazione della tua azienda in modo semplice? Scarica e prova gratis Danea Easyfatt >

Come contabilizzare le fatture con split payment

Per quanto riguarda la gestione contabile delle fatture con split payment, il fornitore emette la fattura con esposizione dell’IVA, che deve essere regolarmente annotata nel registro delle fatture emesse.

È opportuno utilizzare un apposito codice contabile che consenta di:

- riportare automaticamente l’annotazione “scissione dei pagamenti”, eventualmente corredata dal riferimento normativo;

- riportare nella liquidazione periodica IVA la base imponibile e l’imposta;

- escludere, nella liquidazione periodica IVA, dal computo dell’IVA a debito derivante dalle operazioni attive, l’imposta applicata ai sensi dell’art. 17-ter.

La fattura deve inoltre essere registrata anche ai fini della contabilità generale.

Le scritture contabili devono riflettere il fatto che l’IVA indicata in fattura non viene incassata dal fornitore, ma versata direttamente all’Erario dal soggetto acquirente.

Adempimenti in capo al cessionario/committente (acquirente)

Come abbiamo anticipato, il soggetto che riceve la fattura in split payment deve versare direttamente l’IVA all’erario anziché al fornitore, al quale va invece versato l’importo della fattura al netto dell’iVA.

Esigibilità dell’IVA

L’art. 3 del D.M. 23.01. 2015 prevede che l’IVA relativa alle operazioni soggette a split payment diventi esigibile al momento del pagamento del corrispettivo.

Tuttavia, il soggetto acquirente può optare per l’esigibilità anticipata dell’imposta, scegliendo di farla decorrere dal momento della ricezione della fattura oppure dalla sua registrazione.

La scelta può essere effettuata per ciascuna fattura e si desume dal comportamento concludente adottato dal contribuente.

In caso di esigibilità anticipata, quindi, l’IVA da versare all’Erario non dipenderà dal pagamento al fornitore, ma dal momento della ricezione o della registrazione della fattura, che deve avvenire nei termini previsti dall’art. 25 del D.P.R. 633/1972 “… anteriormente alla liquidazione periodica nella quale è esercitato il diritto alla detrazione della relativa imposta e comunque entro il termine di presentazione della dichiarazione annuale relativa all’anno di ricezione della fattura e con riferimento al medesimo anno”.

Se, prima della registrazione, viene effettuato il pagamento del corrispettivo, l’imposta diventa comunque esigibile al momento del pagamento.

Autorizzazione UE all’utilizzo dello split payment

La disciplina dello split payment, introdotta nel nostro ordinamento essenzialmente per contrastare i fenomeni di evasione e di frodi IVA, è stata oggetto di specifica autorizzazione da parte del Consiglio UE, quale misura speciale di deroga a quanto previsto dalla direttiva 2006/112/Ce in materia di IVA.

Ad oggi l’Italia è autorizzata a continuare ad applicare lo split payment fino al 30 giugno 2029, come stabilito dal Consiglio dell’Unione europea.

Sono nata nel 1995 da un'idea a due passi da Padova. Sono dinamica, entusiasta e adoro creare soluzioni semplici per problemi complessi. Sono sempre sul pezzo e sono molto pignola, tanto che mi dicono ...

Vai agli articoli dell'autore >