Leggere un bilancio non è sempre agevole, tuttavia dalla sua lettura si possono trarre importanti informazioni sullo stato di salute dell’azienda.

Molto spesso gli imprenditori non comprendono sufficientemente l’importanza di questo documento, e si affidano a soggetti terzi per la sua redazione limitandosi alla sua approvazione ed alla firma come previsto dalla legge, pur tuttavia senza alcun tipo di analisi o di approfondimento.

Tale approccio sicuramente non è corretto in quanto attraverso l’analisi di un bilancio, è possibile trarre molte informazioni per conoscere la situazione della società e quindi poter fare scelte aziendali in modo più consapevole.

Vediamo dunque cos’è un bilancio d’esercizio aziendale, da quali parti è composto e come poterlo leggere per orientare al meglio le proprie attività.

Indice dei contenuti

Cos’è un bilancio d’esercizio aziendale

Il bilancio d’esercizio è un documento contabile ufficiale che descrive la situazione patrimoniale, economica e finanziaria di un’azienda in un determinato periodo di riferimento.

L’obiettivo è quello di rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria dell’impresa e il risultato economico raggiungo nell’esercizio.

È regolamentato dagli articoli n. 2423-2435bis del Codice civile, che forniscono le indicazioni per la redazione del documento.

Comprende diversi prospetti obbligatori, che ogni impresa deve redigere periodicamente, in base alle disposizioni di legge vigenti.

Gli obblighi specifici possono variare in base alla forma giuridica dell’attività e, in particolare, ai parametri del bilancio.

Il bilancio deve essere approvato entro 120 0 180 giorni dalla chiusura dell’esercizio. Successivamente, entro 30 giorni dall’approvazione, va depositato presso il Registro delle Imprese della Camera di Commercio competente. Una volta depositato, il bilancio diventa consultabile da chiunque ne faccia richiesta.

Contabilità in Cloud è il modulo web che si connette a Danea Easyfatt per la gestione della contabilità.

Chi è tenuto a redigere il bilancio

Hanno l’obbligo di redazione e presentazione del bilancio di esercizio i seguenti soggetti:

- le società di capitali (S.p.A., S.r.l., S.a.p.a);

- le società cooperative;

- le società estere con sede in Italia;

- i Gruppi europei di interesse economico;

- i Consorzi con qualifica di Confidi (per i consorzi che non hanno la qualifica di Confidi l’obbligo è limitato alla sola situazione patrimoniale);

- le aziende speciale e istituzioni di enti locali

- i contratti di rete;

Le società di persone e le imprese individuali non sono tenute a redigere e depositare il bilancio di esercizio in Camera di Commercio. Tuttavia, produrre questo documento può risultare ad esse estremamente utile, per avere una visione sull’andamento dell’azienda e come punto di partenza per la compilazione della dichiarazione dei redditi.

Perché è importante imparare a leggere il bilancio d’esercizio aziendale

Come abbiamo visto nel paragrafo precedente, il bilancio di esercizio è un documento che risulta importante per tutte le tipologie d’impresa, indipendentemente dall’obbligo di legge.

Ma perché è importante che anche un imprenditore, non esperto in materia, sappia leggere, interpretare e analizzare il bilancio di esercizio della propria azienda?

Sostanzialmente, perché permette di ottenere informazioni preziose e dati concreti sullo stato di salute dell’attività e, da qui, poter elaborare le scelte migliori per condurre l’azienda.

In particolar modo, leggere e comprendere il bilancio può aiutare a:

- valutare la sostenibilità delle scelte aziendali,

- valutare eventuali opportunità di investimento,

- valutare la possibilità di fare acquisizioni di azienda,

- valutare l’andamento delle aziende competitor,

- misurare i margini di guadagno.

Con Contabilità in Cloud stampi il bilancio di esercizio in diversi formati.

Contabilità in Cloud si connette a Easyfatt, per aiutarti nella gestione della contabilità.

Scopri di più su Contabilità in Cloud per Easyfatt.

Quali parti compongono il bilancio di esercizio

Il bilancio è composto da tre parti distinte, che sono tuttavia strettamente correlate tra loro:

- lo stato patrimoniale;

- il conto economico;

- la nota integrativa.

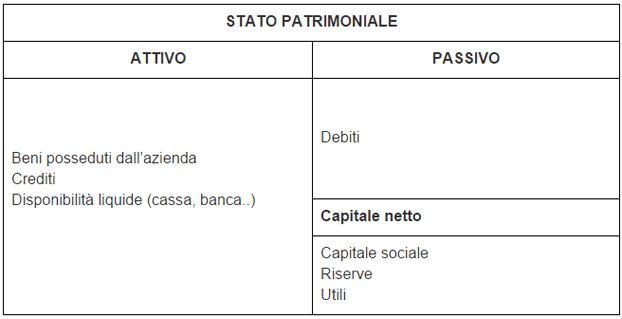

Lo stato patrimoniale

Lo stato patrimoniale rappresenta una fotografia della situazione dell’azienda alla chiusura dell’esercizio. In esso deve essere evidenziata la situazione patrimoniale e finanziaria della società, tramite l’indicazione delle poste che compongono l’attivo, quelle che compongono il passivo e, come differenza tra le due, il patrimonio netto.

Attivo – Lo stato patrimoniale è diviso in due sezioni, a sezioni contrapposte Nella sezione sinistra vengono elencate le attività dell’azienda. Queste comprendono tutti i beni e le proprietà possedute dall’azienda (come fabbricati, macchinari, attrezzature) utilizzate nell’esercizio dell’attività, i crediti che l’azienda ha verso terzi (come clienti) e le disponibilità liquide (come cassa e saldi attivi dei conti correnti).

Passivo – Nella sezione destra dello stato patrimoniale sono indicate le passività e il capitale netto (talvolta indicati insieme come passività). Le passività sono rappresentate dai debiti dell’azienda verso terzi (come fornitori e banche), mentre il capitale netto è rappresentato dai diritti dei proprietari/soci sui suoi beni dell’azienda, ovvero utili, le riserve e il capitale sociale.

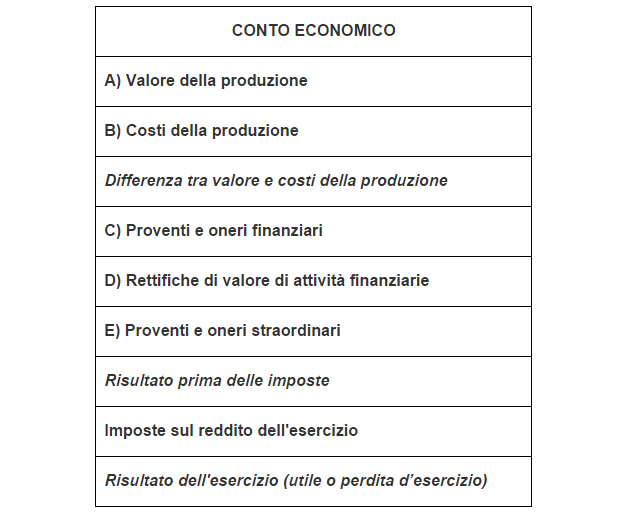

Il conto economico

Mentre lo Stato Patrimoniale mostra la solidità dell’impresa e illustra la sua situazione finanziaria ad una determinata data, il conto economico fornisce invece informazioni sulla situazione economica di una società, riportando l’indicazione dei costi sostenuti e dei ricavi conseguiti dall’azienda durante l’esercizio.

Dalla differenza tra costi e ricavi si determina l’utile o la perdita dell’esercizio.

Tra le caratteristiche del prospetto di conto economico, troviamo:

- la forma espositiva scalare che permette di evidenziare i risultati economici intermedi in base alle diverse esigenze aziendali (gestione ordinaria, finanziaria e straordinaria);

- la classificazione dei costi per natura, ovvero in base alla loro ragione economica.

Nel conto economico, quindi, dai ricavi derivanti dalla vendita di beni o servizi prodotti dall’azienda (o altre entrate) si detraggono tutti i costi e le spese sostenute per sostenere le attività aziendali.

Il risultato è un utile di esercizio nel caso in cui i ricavi superano i costi o, in caso contrario, una perdita di esercizio.

I costi sostenuti di solito includono i costi delle materie prime per la produzione delle merci vendute, le spese per salari e stipendi, affitti, forniture, ammortamenti, interessi sul denaro preso in prestito e tasse.

L’utile dell’esercizio (o la perdita) rappresenta l’elemento di raccordo tra il conto economico e lo stato patrimoniale.

Se questo utile non viene distribuito ai soci, diventerà parte del patrimonio dell’azienda all’interno del capitale netto.

Scopri cos’è e come redigere la Prima Nota.

La nota integrativa

La nota integrativa è un documento che fa parte integrante del bilancio d’esercizio.

In essa devono essere riportate tutte le informazioni che consentono una rappresentazione più corretta e veritiera della situazione economica, patrimoniale e finanziaria della società.

In particolare, nella nota integrativa devono essere indicate tutte le informazioni richieste espressamente dal codice civile (art. 2427 comma 1) o da altre disposizioni di legge.

Queste informazioni complementari servono principalmente ad illustrare e chiarire i valori contenuti nello stato patrimoniale e nel conto economico.

Ad esempio, l’illustrazione dei criteri contabili adottati, l’indicazione delle informazioni, dei dettagli e delle motivazioni relative all’iscrizione di alcune voci dello stato patrimoniale e del conto economico, nonché altre informazioni di varia natura che spesso fondamentali per una migliore comprensione del bilancio d’esercizio.

Scopri anche come analizzare i costi aziendali.

Come leggere il bilancio: alcune indicazioni

Chiarite le principali parti cui si compone il bilancio di esercizio, ecco alcune voci che possono fornire informazioni utili sullo stato di salute dell’azienda.

- Patrimonio netto: un valore negativo di questo indicatore rappresenta una spia d’allarme, un segnale di instabilità finanziaria dell’impresa, che non possiede risorse necessarie per coprire debiti e altre obbligazioni.

- Utile (o perdita) di esercizio: se l’azienda registra una perdita, significa che sta spendendo di più di quanto guadagna; questa situazione, a lungo andare, può compromettere la stabilità finanziaria.

- Ricavi e costi: verificare l’andamento dei ricavi riportati da più bilanci di esercizio in anni consecutivi e confrontarli con i costi, tramite appositi indicatori, aiuta a comprendere se l’attività è redditizia.

- Passività e patrimonio netto: dividendo il totale delle passività con il patrimonio netto, si ottiene il Leverage, un valore che torna utile nel valutare il grado di indebitamento dell’azienda, cioè in che misura sta facendo ricorso a fonti di finanziamento rispetto al capitale proprio. Nella valutazione, è importante capire se i debiti si riferiscono al breve o al medio/lungo termine.

- Attività e passività correnti: Dividendo il valore di attività e passività correnti si ottiene il Current Ratio, un indice relativo alla liquidità; in linea di massima, se superiore a 1,5, indica che l’azienda possiede una copertura adeguata per ripagare i debiti a breve scadenza.

Saper leggere un bilancio d’esercizio è fondamentale per ogni imprenditore, indipendentemente dalla dimensione o dalla forma giuridica dell’azienda. Interpretare i numeri e trasformarli in informazioni utili può rivelarsi strategico per favorire la crescita e la sostenibilità dell’attività.

Sono nata nel 1995 da un'idea a due passi da Padova. Sono dinamica, entusiasta e adoro creare soluzioni semplici per problemi complessi. Sono sempre sul pezzo e sono molto pignola, tanto che mi dicono ...

Vai agli articoli dell'autore >