Commettere errori è umano, recitava un detto latino, e può capitare anche quando si gestisce la fatturazione della propria attività.

Può succedere a tutti, nuove partite iva, imprenditori di lungo corso, aziende e liberi professionisti, di inserire un importo errato durante la fase di fatturazione e di accorgersi dell’errore a fattura già emessa e consegnata. In questo caso utilizza la nota di variazione, un documento fiscale, che permette di correggere gli errori senza dover generare una nuova fattura.

In generale, la nota di variazione si emette nel caso in cui sia presente in fattura:

- un errore nella base imponibile;

- un errore nel calcolo dell’imposta;

- un errore nell’applicazione dell’aliquota IVA;

- la mancanza di eventuali sconti che dovevano essere applicati al cliente.

Inoltre, può essere necessaria in caso di restituzione di prodotti difettosi o annullamento di un contratto.

Deve essere registrata nei Registri IVA e nel Libro Giornale seguendo le stesse modalità-tempistiche delle classiche fatture.

La nota di variazione può correggere gli errori sull’importo riportato in fattura, modificandolo in aumento o in diminuzione. In base alla correzione da effettuare, la nota di variazione prende il nome di nota di credito o di nota di debito. Se l’importo riportato in fattura è inferiore a quello dovuto dal cliente, è necessario emettere la nota di debito.

Leggi l’approfondimento sulla nota di credito

Cos’è una nota di debito

La nota di debito, chiamata anche nota di addebito, è un documento contabile che viene emesso per correggere l’importo di una fattura già emessa quando è inferiore a quello dovuto dal cliente. Essendo l’ammontare del documento minore alla cifra corretta, si procede aumentando l’imponibile e quindi l’IVA.

La nota di debito è un documento integrativo e il suo utilizzo è obbligatorio: serve infatti a regolarizzare la contabilità ed evitare eventuali sanzioni in caso di accertamenti.

Easyfatt è il software di fatturazione e gestionale utilizzato ogni giorno da oltre 100.000 imprese italiane.

Quando si emette una nota di debito

La nota di debito deve essere emessa quando in precedenza è stata già emessa una fattura con importi inferiori a quelli dovuti ed è necessario integrare imponibile e IVA, evidenziando il maggior debito nei confronti dell’Erario.

Se si utilizza la fatturazione elettronica, la nota di debito deve essere emessa nel caso in cui la fattura errata è già stata inviata, accettata dal Sistema di Interscambio dell’Agenzia delle Entrate e recapitata al cliente. Se così non fosse, è possibile infatti recuperare la fattura errata, correggere gli importi e inviarla nuovamente.

Scopri come correggere una fattura elettronica errata non accettata dal Sistema d’Interscambio

Tante sono le situazioni che possono portare a dover emettere una nota di debito. Vediamo le tre più comuni:

- Errori di indicazione dell’importo in fattura.

Può capitare di inserire un prezzo inferiore a quello concordato o di calcolare l’IVA in modo errato. In questi casi, si emette una nota di debito al cliente e si integrano le somme necessarie, senza annullare la fattura già emessa. - Errori di tipo logistico, ad esempio nel caso in cui un fornitore consegni una quantità di merce superiore rispetto a quella ordinata.

- Necessità di stornare una precedente nota di credito errata.

Se si devono addebitare spese di spedizione o se un cliente restituisce al fornitore beni ricevuti a credito in questo caso, il cliente emette una nota di debito a fornitore.

L’emissione della nota di debito è obbligatoria per legge, qualunque siano le motivazioni che hanno causato gli errori negli importi.

Può essere emessa in qualunque momento, a patto che venga compilata e registrata non appena ci si accorge dell’errore. Se però l’errore viene evidenziato dopo la liquidazione periodica relativa alla fattura errata, sono previste sanzioni per omessa fatturazione, che andranno a incrementare con l’allungarsi dei tempi di pagamento.

Leggi anche “Come liquidare l’IVA”

Nota di debito e nota di credito: le differenze

Come già accennato, nota di debito e nota di credito, sono entrambe note di variazione, ovvero documenti contabili che permettono di rettificare gli importi indicati in fattura, in presenza di documento errato già consegnato al destinatario.

Quindi qual è la differenza tra nota di debito e nota di credito?

La risposta è più semplice del previsto: la nota di debito viene emessa allo scopo di integrare l’importo già fatturato, che risultava inferiore a quello dovuto dal cliente. Chi riceve la nota di debito deve quindi pagare la somma mancante per regolarizzare la situazione.

Al contrario, la nota di credito viene emessa per stornare, in modo totale o parziale, la somma indicata in fattura. Nella fattura già emessa quindi, l’importo era superiore a quello dovuto dal cliente ed è la società emittente che deve restituire una parte o l’intera somma pagata dal cliente per regolarizzare la situazione.

Inoltre, a differenza della nota di credito, che è facoltativa, la nota di debito è obbligatoria per legge. Una fattura emessa con importo inferiore rispetto a quello dovuto comporta anche un’IVA inferiore rispetto a quella dovuta all’Erario, il quale verrebbe penalizzato in caso di non avvenuta emissione di una nota di debito integrativa.

Nota di debito e fattura, le differenze

Anche la differenza tra nota di debito e fattura, inoltre, potrebbe non essere ben chiara a tutti.

La fattura, infatti, viene generata per attestare la vendita di prodotti o servizi al termine dell’acquisto, mentre la nota di debito viene emessa solo nel caso in cui sia necessario integrare gli importi di una fattura già inviata..

Come si compila una nota di debito (anche elettronica)

La compilazione di una nota di addebito non si differenzia molto da quella di una fattura. Se si sceglie di emettere una nota di debito elettronica è necessario selezionare il tipo di documento con codice TD05, o TD09 per utilizzare la nota di debito semplificata e rettificare solamente l’importo dell’aliquota IVA.

Scopri tutti i codici della fattura elettronica

La nota di debito deve essere compilata inserendo alcune informazioni essenziali:

- i dati di fatturazione di chi ha emesso fattura ed emette la nota di debito;

- i dati di fatturazione di chi ha ricevuto la fattura errata;

- l’intestazione come nota di debito;

- la numerazione che segue quella delle fatture;

- la data, che deve essere successiva a quella della fattura errata emessa;

- il riferimento alla fattura da integrare, con l’indicazione del numero e della data di emissione;

- la motivazione per la quale viene emessa la nota di debito;

- l’importo da integrare a quello indicato nella fattura originaria.

Una volta compilata, la nota di debito elettronica va inviata al Sistema di Interscambio dell’Agenzia delle Entrate (SdI), che la dovrà esaminare e, in caso di approvazione, recapitare al destinatario.

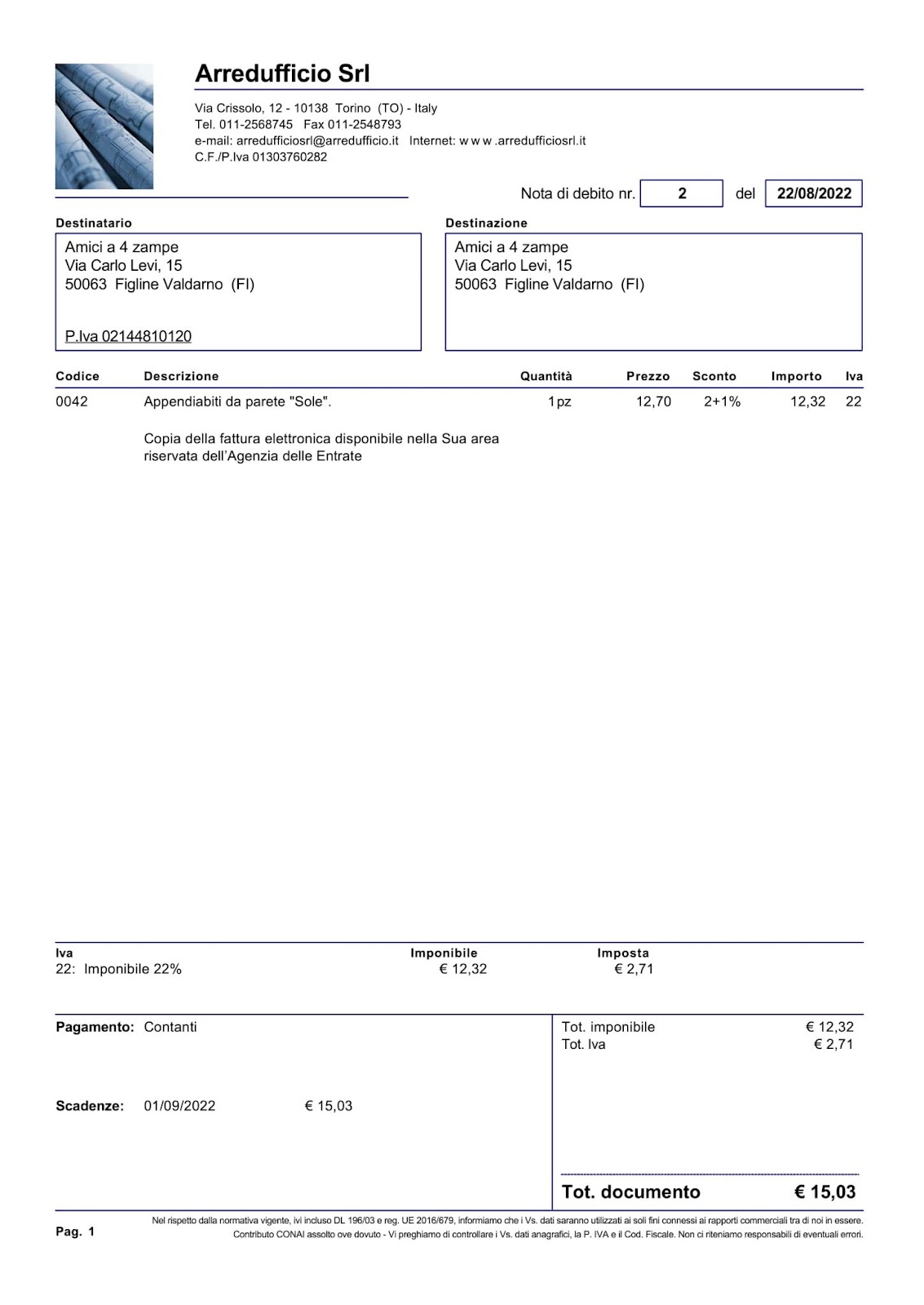

Esempio di nota di debito

Il software di fatturazione elettronica Danea Easyfatt permette di compilare in modo semplice e intuitivo la nota di debito. Ecco un esempio di nota di debito emessa tramite il programma.

Come si registra una nota di debito

Al pari di una fattura e, in generale, di un qualunque documento fiscale, la nota di addebito deve essere non solo emessa, ma anche correttamente registrata.

In particolare, la registrazione della nota di debito deve avvenire specificando il numero di fattura da rettificare e la data nella quale quest’ultima è stata emessa.

Come abbiamo visto, la nota di debito è un vero e proprio alleato che viene in aiuto di aziende e liberi professionisti che si accorgono di aver emesso una fattura con importo inferiore a quello dovuto dal cliente. Riprendendo il detto latino, commettere errori è umano, ma correggere è possibile!

Sono nata nel 1995 da un'idea a due passi da Padova. Sono dinamica, entusiasta e adoro creare soluzioni semplici per problemi complessi. Sono sempre sul pezzo e sono molto pignola, tanto che mi dicono ...

Vai agli articoli dell'autore >